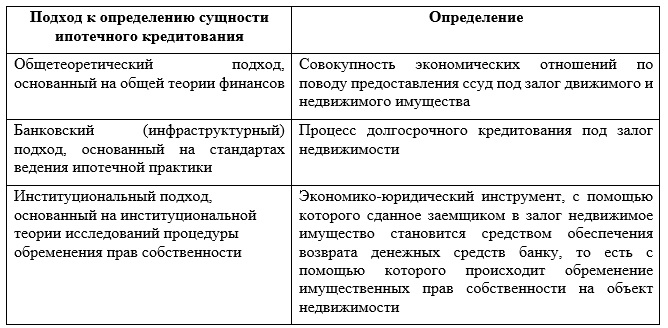

Ипотека – это кредитное соглашение между заемщиком и кредитором, в котором заемщик получает сумму денег для покупки недвижимости, а кредитор получает залоговое право на эту недвижимость до полного погашения долга. Ипотека является одной из самых популярных форм финансирования приобретения жилья.

Плюсы ипотеки:

Определенные преимущества пользования ипотекой включают в себя:

- Возможность приобрести жилье без необходимости иметь полную сумму наличных средств;

- Распределение платежей по долгу на длительный период времени, что облегчает его возможности погашения;

- Возможность рассчитывать на налоговые вычеты по процентам по займу;

- Стабильные ежемесячные выплаты, что облегчает планирование бюджета.

Минусы ипотеки:

Тем не менее, есть и отрицательные стороны пользования ипотекой:

- Необходимость оплачивать проценты по кредиту на протяжении долгого времени;

- Риск потери имущества в случае неспособности погасить долг;

- Возможность ограничений на изменение условий займа;

- Возможность изменения ставок по ипотеке, что может привести к увеличению ежемесячных выплат;

- Высокая общая сумма выплаты по ипотечному кредиту.

Необходимые документы:

Для получения ипотечного кредита потребуются следующие документы:

- Паспорт;

- Трудовая книжка или иные документы, подтверждающие доход;

- Выписка из ЕГРН (Единого государственного реестра недвижимости);

- Справка о доходах, подтверждающая возможность погасить долг;

- Документы, подтверждающие право собственности на недвижимость, приобретаемую в качестве залога.

Условия получения ипотеки:

Условия получения ипотеки могут варьироваться в зависимости от кредитора, но общие требования обычно включают:

- Хорошую кредитную историю;

- Стабильный и достаточный доход;

- Способность внести первоначальный взнос;

- Соотношение размера ежемесячных платежей к доходу;

- Отсутствие других задолженностей.

Как рассчитать ипотеку:

Для расчета размера ежемесячного платежа необходимо учитывать ставку по кредиту, срок кредита, сумму кредита и систему погашения долга. Существуют различные онлайн-калькуляторы, которые помогут вам произвести расчет.

Как рефинансировать ипотеку:

Рефинансирование ипотеки – это процесс замены текущего ипотечного кредита на новый с целью получения более выгодных условий погашения долга. Рефинансирование может помочь вам снизить процентную ставку, сократить срок кредита или изменить условия платежей.

Ипотека – это серьезное финансовое решение, которое требует тщательного изучения всех аспектов. Знание плюсов и минусов, необходимых документов, условий получения, а также умение рассчитать ипотеку и рефинансировать ее поможет вам принять обдуманное решение и выбрать оптимальные условия для себя.

- Ипотека – что это такое на примере

- Документы для ипотеки

- Требования, предъявляемые к заемщикам

- Как рассчитать ипотеку

- Способы погашения задолженности

- Варианты ипотеки

- Рефинансирование ипотеки

- Плюсы и минусы ипотечного кредитования

- Плюсы ипотечного кредитования:

- Минусы ипотечного кредитования:

- Комментарии и отзывы (5)

Ипотека – что это такое на примере

Чтобы лучше понять, как работает ипотека, рассмотрим пример. Предположим, что вы хотите купить квартиру стоимостью 5 000 000 рублей. Вы решили взять ипотечный кредит на 20 лет под 10% годовых.

Сумма кредита составляет 4 000 000 рублей (80% от стоимости недвижимости), а оставшиеся 1 000 000 рублей вы оплачиваете самостоятельно в качестве первоначального взноса. За время кредита вы будете выплачивать ежемесячные платежи, которые будут включать основной долг, проценты по кредиту и комиссии банка.

Ипотека имеет свои плюсы и минусы. Среди преимуществ можно отметить:

- Приобретение собственного жилья. Ипотека предоставляет возможность стать собственником недвижимости, даже если у вас нет возможности полностью оплатить ее сразу.

- Распределение платежей на длительный срок. Выплаты по ипотеке производятся ежемесячно на протяжении нескольких лет, что позволяет снизить нагрузку на бюджет.

- Налоговые вычеты. В некоторых странах ипотечные платежи могут быть учтены при расчете налоговых обязательств.

Однако ипотека также имеет свои недостатки, среди которых:

- Высокая стоимость. Ипотечный кредит может обойтись вам дороже, чем покупка недвижимости за наличные средства. Это связано с учетом процентов и комиссий банка.

- Риски и неопределенность. Большой срок кредита может привести к неожиданным ситуациям, таким как потеря работы или экономические кризисы, которые могут затруднить выплаты по ипотеке.

- Ограничения и требования. Банки обычно устанавливают условия и требования для получения ипотечного кредита, такие как минимальный первоначальный взнос, наличие стабильного дохода и положительной кредитной истории.

Ипотека – это серьезное решение, и перед тем как обратиться за кредитом, важно изучить все условия и тщательно рассчитать свои возможности.

Документы для ипотеки

Вот основные документы, которые вам понадобятся для получения ипотеки:

1. Паспорт

Паспорт является одним из основных документов, удостоверяющих вашу личность. Банк обязательно запросит копию и оригинал вашего паспорта для проверки.

2. Свидетельство о рождении

В случае, если вы не достигли совершеннолетия, банк может запросить ваше свидетельство о рождении в качестве одного из основных документов.

3. Справка о доходах

Для подтверждения вашей платежеспособности банку нужно будет предоставить справку о доходах. Обычно это может быть справка с места работы с указанием заработной платы за последние полгода или год.

4. Справка с места работы

Справка с места работы позволяет банку оценить вас как стабильного и надежного заемщика. В этой справке указывается ваша должность, оклад, стаж работы и другая сопутствующая информация.

5. Выписка из банка

Кроме справки о доходах, банк может попросить предоставить выписку из банка за последние несколько месяцев. Это дает представление о вашем финансовом положении и источниках дохода.

Кроме перечисленных документов, может понадобиться дополнительная информация и документы, такие как документы на приобретаемое жилье, справки о задолженностях и другие. Точный список документов может варьироваться в зависимости от требований конкретного банка.

Необходимость предоставления различных документов может вызвать некоторые неудобства, однако это необходимая процедура для получения ипотечного кредита. Старайтесь своевременно собрать все требуемые документы и контролировать процесс их предоставления, чтобы сделать получение ипотеки максимально эффективным и удобным для себя.

Требования, предъявляемые к заемщикам

| Требование | Описание |

|---|---|

| Возраст | Заемщик должен быть достигшим совершеннолетия. Некоторые банки также могут установить максимальный возраст заемщика на момент окончания срока ипотеки, обычно это не более 65-70 лет. |

| Стабильный доход | Заемщик должен иметь стабильный и достаточный доход для погашения кредита. Банки требуют наличие подтверждения дохода в виде справок о заработной плате, налоговых деклараций, выписок со счетов и других документов. |

| Прописка и гражданство | Банкам часто требуется, чтобы заемщик был гражданином России или обладал статусом постоянного жителя. Также может потребоваться прописка на территории страны. |

| Кредитная история | При рассмотрении заявки на ипотеку банк обращает внимание на кредитную историю заемщика. Если у заемщика имеются просрочки по платежам или негативные записи в кредитной истории, это может негативно сказаться на решении о выдаче кредита. |

| Первоначальный взнос | Большинство банков требуют от заемщика первоначальный взнос на покупку недвижимости, обычно это 10-20% от стоимости объекта. |

| Другие кредиты | Банкам может быть важно знать о наличии у заемщика других кредитов или займов, так как это может повлиять на его способность погашать ипотеку. Это также может отразиться на решении о выдаче кредита. |

Указанные требования могут немного различаться в зависимости от конкретного банка и программы ипотеки. Поэтому перед оформлением ипотеки рекомендуется ознакомиться с условиями конкретного банка и провести предварительную консультацию с банковским специалистом.

Как рассчитать ипотеку

Для расчета ипотеки необходимо учитывать несколько факторов:

- Сумму кредита. Определите требуемую сумму, которую вы хотели бы получить в качестве ипотеки. Учтите, что банки обычно предлагают заем до определенного процента от стоимости недвижимости.

- Процентную ставку. Узнайте текущие процентные ставки по ипотечным кредитам в разных банках и выберите наиболее выгодную.

- Срок кредита. Решите, насколько долго вы готовы платить по ипотеке. Учтите, что чем дольше срок кредита, тем меньше сумма ежемесячного платежа, но общая сумма выплат будет выше из-за начисления процентов.

- Вид погашения. Рассмотрите различные варианты погашения ипотеки: аннуитетный (равные ежемесячные платежи, включающие как основной долг, так и проценты), дифференцированный (уменьшающиеся ежемесячные платежи по основному долгу).

После определения всех этих параметров можно приступить к расчету:

1. Определите ежемесячный платеж. Используйте формулу для расчета платежа по аннуитетному графику:

Е = К * (P + P / ((1 + P)^n - 1))

Где:

- Е — ежемесячный платеж

- К — сумма кредита

- P — месячная процентная ставка (годовая процентная ставка делится на 12)

- n — количество месяцев для погашения (срок кредита умножается на 12)

2. Рассчитайте общую сумму выплат. Умножьте ежемесячный платеж на количество месяцев для погашения.

3. Вычислите переплату по кредиту. Вычтите из общей суммы выплату сумму кредита.

Таким образом, расчет ипотеки позволяет оценить финансовые обязательства, связанные с получением жилищного кредита. Не забудьте также учесть дополнительные затраты, связанные с страховкой, комиссиями банка и другими факторами.

Способы погашения задолженности

- Ежемесячные платежи. Самый распространенный ипотечный способ погашения основного долга и процентов.

- Досрочное погашение. Если у вас есть возможность внести сумму больше обычного ежемесячного платежа, то вы сможете быстрее погасить задолженность по ипотеке и сэкономить на процентах.

- Рефинансирование ипотеки. В случае, если процентная ставка на вашу ипотеку слишком высока, вы можете рассмотреть возможность рефинансирования ипотеки с более низкой ставкой и более благоприятными условиями.

- Амортизационный план. Многие банки предлагают амортизационные планы, что позволяет равномерно распределить выплаты на протяжении всего срока кредита.

- Продление срока кредита. Если вы временно оказались в финансовой затруднительной ситуации, можно обратиться в банк с просьбой о продлении срока кредита.

Важно знать, что при выборе способа погашения задолженности по ипотеке необходимо учитывать свои финансовые возможности и планы на будущее.

Варианты ипотеки

Ипотека предлагает разные варианты для потенциальных заемщиков с учетом их особенностей и потребностей.

1. Ипотека с фиксированной процентной ставкой

Этот вариант предполагает закрепление процентной ставки на всем сроке ипотеки, что позволяет заемщику заранее знать размер ежемесячного платежа. Такой вариант особенно подходит для тех, кто стремится к стабильности и хочет избежать влияния колебаний рыночных процентных ставок.

2. Ипотека с переменной процентной ставкой

Вариант, где процентная ставка изменяется в зависимости от рыночных условий. Заемщик может получить преимущество, если процентные ставки снижаются со временем, однако, есть риск увеличения платежей, если ставки повысятся в будущем.

3. Ипотека с уровнем выплат

Этот вариант предоставляет возможность заемщику в начале срока ипотеки устанавливать более низкие платежи, которые с течением времени постепенно увеличиваются. Такая ипотека может быть удобна, если у заемщика есть возможность увеличения дохода в будущем.

4. Ипотека с отсрочкой платежей

Вариант, где заемщик может отложить оплату части платежей на определенный срок после начала ипотеки. Это может быть полезно для тех, у кого есть непредвиденные финансовые обязательства или затраты в начале ипотечного срока.

5. Государственная ипотека

Государство может предоставлять различные программы по ипотеке с льготными условиями, такими как снижение процентных ставок или предоставление субсидий. Такие программы помогают повысить доступность ипотеки для населения.

6. Военная ипотека

Служащие и ветераны вооруженных сил могут получить специальные условия по ипотеке, которые включают сниженные процентные ставки и другие преимущества.

Выбор варианта ипотеки зависит от финансового положения, планов и предпочтений заемщика. Ознакомление с каждым вариантом и оценка своих потребностей помогут выбрать наиболее подходящий вариант ипотеки.

Рефинансирование ипотеки

Рефинансирование ипотеки представляет собой процесс замены одного кредитного договора на другой с целью изменения его условий. В результате рефинансирования заемщик имеет возможность получить более выгодные условия кредитования, такие как снижение процентной ставки или увеличение срока кредита.

Одним из основных преимуществ рефинансирования ипотеки является возможность снижения ежемесячного платежа по кредиту. Это может быть особенно полезно в ситуации, когда у заемщика изменились финансовые возможности. Также рефинансирование позволяет снизить общую сумму выплат за весь период кредитования.

Однако рефинансирование ипотеки может иметь и некоторые минусы. Во-первых, при рефинансировании необходимо учитывать комиссии и дополнительные расходы, связанные с оформлением нового кредитного договора. Во-вторых, если у заемщика негативная кредитная история или низкий кредитный рейтинг, то он может столкнуться с проблемами при получении нового кредита.

Для рефинансирования ипотеки необходимо предоставить определенный набор документов. Как правило, это включает в себя паспорт заемщика, документы на недвижимость, исполнительный лист, справку о доходах и другие документы, которые могут потребоваться банком.

Если вы решите приступить к рефинансированию ипотеки, важно учесть, что каждый банк имеет свои условия и требования. Поэтому перед принятием решения стоит провести детальное исследование рынка и сравнить предложения различных банков.

| Преимущества рефинансирования ипотеки | Минусы рефинансирования ипотеки |

|---|---|

| — Снижение ежемесячного платежа | — Дополнительные расходы и комиссии |

| — Снижение общей суммы выплат за кредит | — Проблемы при негативной кредитной истории |

| — Возможность получить более выгодные условия кредитования | — Проблемы при низком кредитном рейтинге |

В случае успешного рефинансирования ипотеки, заемщик может значительно улучшить свою финансовую ситуацию и снизить нагрузку на свой бюджет. Однако принятие решения о рефинансировании следует осуществлять с учетом всех возможных факторов и обязательно консультироваться с финансовым специалистом или банковским сотрудником.

Плюсы и минусы ипотечного кредитования

Плюсы ипотечного кредитования:

- Доступность: ипотека предоставляет возможность приобрести жилье сразу, не дожидаясь годами, чтобы накопить необходимую сумму. Банки предлагают различные программы и условия, из которых можно выбрать подходящую.

- Долгосрочность: сроки ипотечного кредитования часто составляют 10, 15, 20 и более лет, что позволяет распределить выплаты на более длительный период и снизить ежемесячные платежи.

- Стабильность: при согласовании условий кредита фиксируется процентная ставка, которая не меняется на протяжении всего срока кредита. Это позволяет заранее знать свои расходы и планировать бюджет.

- Инвестиция: покупка недвижимости с помощью ипотеки может служить инвестицией в будущее. Цены на жилье могут расти, а владение недвижимостью может приносить дополнительный доход, например, через сдачу в аренду.

Минусы ипотечного кредитования:

- Обременение долгом: ипотека предполагает наличие крупной суммы долга, которую необходимо выплачивать каждый месяц в течение длительного периода времени. Это может создать дополнительное финансовое давление на семейный бюджет.

- Риски неплатежеспособности: если приобретаемое жилье превышает финансовые возможности заемщика, он может столкнуться с проблемой неплатежеспособности. В случае невозможности выплаты кредита, может быть потеряно приобретенное жилье.

- Зависимость от процентной ставки: при выборе условий ипотечного кредита необходимо учитывать возможные изменения процентных ставок. Повышение ставок может привести к увеличению ежемесячных платежей и ухудшению финансового положения заемщика.

- Ограничения во владении: при наличии ипотечного кредита заемщик не полностью является владельцем недвижимости. Банк является совладельцем до полного погашения кредита, что может ограничить право на продажу или аренду недвижимости.

Перед принятием решения о получении ипотечного кредита необходимо внимательно изучить все условия и риски, связанные с этим финансовым инструментом, и оценить свою платежеспособность. Тщательное планирование и анализ помогут сделать правильный выбор и избежать возможных проблем в будущем.

Главными плюсами ипотеки являются возможность приобретения собственного жилья без огромных сбережений и возможность получить деньги на покупку жилья сразу.

Однако есть и минусы ипотеки. Например, кредит на такие долгие сроки требует серьезного планирования семейного бюджета и долговой нагрузки на несколько десятилетий.

Для получения ипотеки необходимо собрать несколько документов, таких как паспорт, справка о доходах, выписка из банка и договор купли-продажи предполагаемого жилья.

Процесс расчета ипотеки включает определение суммы кредита, ежемесячного платежа и срока кредитования. Расчет следует проводить с учетом возможного изменения процентной ставки и инфляции.

Если у вас уже есть ипотечный кредит, возможно рефинансирование. Это позволит вам улучшить условия кредита или снизить процентную ставку.

Ипотека – это серьезное финансовое обязательство, поэтому перед принятием решения стоит тщательно изучить все условия и потенциальные затраты.

Комментарии и отзывы (5)

|

Алексей: Мы недавно оформили ипотеку и очень довольны условиями и процентной ставкой. Банк предоставил нам максимально выгодные условия и помог нам во всех этапах оформления. Рекомендую! |

|

Елена: Я долго выбирала банк для оформления ипотеки. В итоге остановилась на одном из них, потому что предложенная процентная ставка была самой низкой. Но, к сожалению, оказалось, что условия оказались не такими выгодными, как ожидалось. Разочарована. |

|

Иван: Рефинансирование ипотеки – прекрасная возможность снизить процентную ставку и уменьшить ежемесячные выплаты. Я успешно воспользовался этой услугой и очень доволен результатом. Рекомендую всем! |

|

Мария: Оформление ипотеки заняло ужасно много времени и нервов. Банк требовал слишком много документов, а процесс затянулся на несколько месяцев. В результате, несмотря на выгодные условия, было больше головной боли, чем пользы. |

|

Андрей: Я уже несколько лет выплачиваю ипотеку и остаюсь доволен выбором. Процентная ставка не изменилась, а выплаты неявно понизились из-за инфляции. Это позволяет мне экономить и после выплаты ипотеки. |