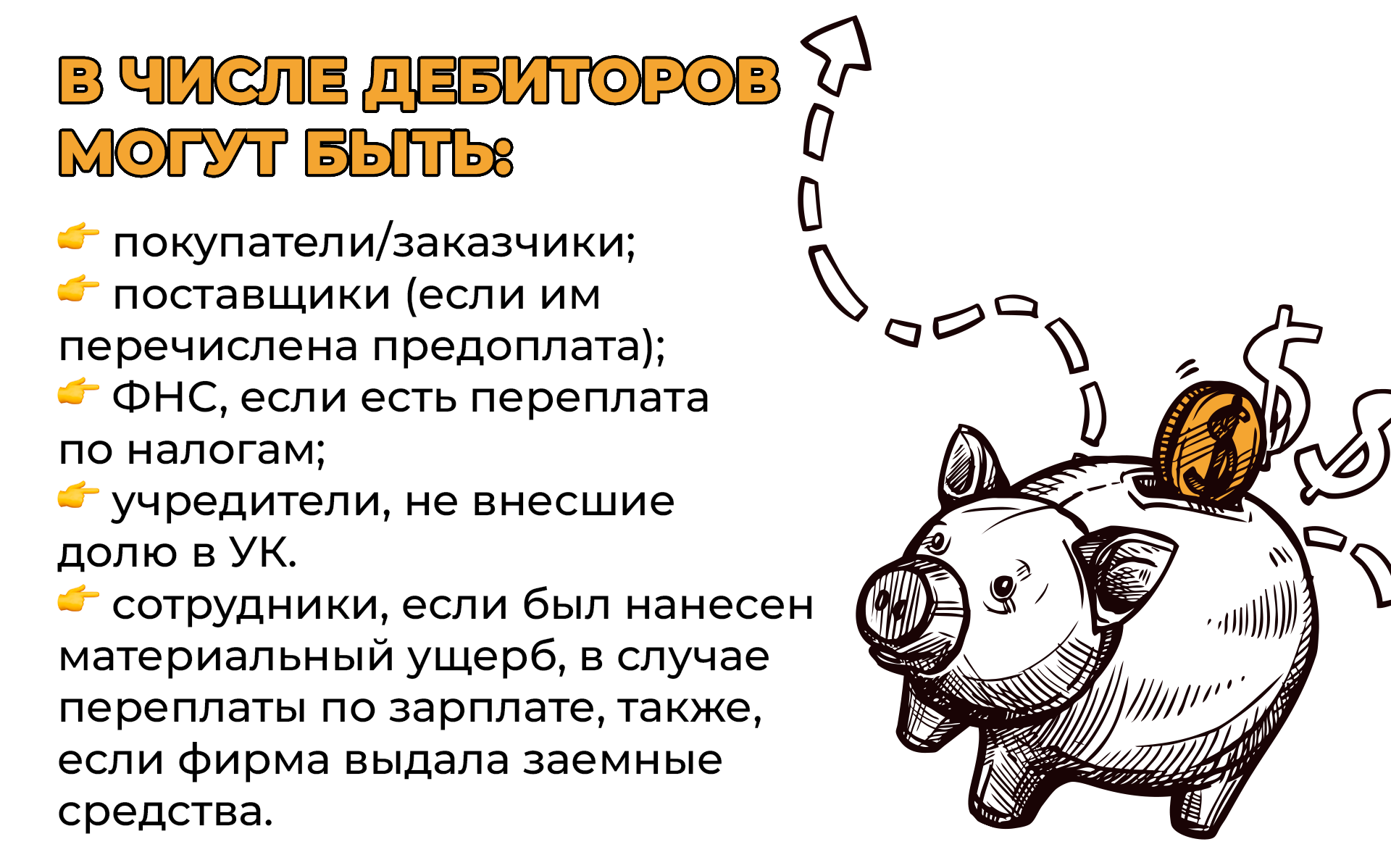

Дебиторская задолженность – понятие, которое означает сумму денег, которую должны платить ваши клиенты или партнеры за товары или услуги, которые предоставляет ваша компания. Это может быть кредит, который вы предоставили своему клиенту, и который теперь должен быть погашен.

Дебиторская задолженность является неотъемлемой частью бизнеса, особенно для компаний, которые предлагают услуги или товары с отсрочкой платежей. В то же время, эта задолженность может оказаться неприятным фактором, который может негативно сказаться на финансовом состоянии и платежеспособности вашей компании.

Однако, если контроль над дебиторской задолженностью будет эффективным, она станет инструментом для финансового улучшения бизнеса. Она может помочь в увеличении ликвидности и улучшении показателей финансовой устойчивости компании. Но как правильно управлять дебиторской задолженностью? Как минимизировать риски и избежать проблем со своими клиентами? Все это вы найдете в этой статье.

Дебиторская задолженность – это.

Дебиторская задолженность представляет собой сопоставление между показателем, который описывает сумму денежных средств исходящих от покупателей кредитора, и суммой, которую должны заплатить покупатели кредитору. Другими словами, это сумма денежных средств, которые должны быть оплачены покупателем, но еще не были получены поставщиком или кредитором.

Дебиторская задолженность возникает, когда организация предоставляет товары или услуги в кредит своим клиентам. Вместо немедленной оплаты, они обязаны оплатить деньги в будущем по оговоренным условиям. Таким образом, дебиторская задолженность является отражением непогашенных кредитных обязательств клиентов перед организацией.

Существует несколько причин возникновения дебиторской задолженности. Это может быть связано с тем, что клиент не в состоянии оплатить покупку сразу, поэтому договаривается об отсрочке платежа. Также, некоторые организации предоставляют своим клиентам возможность выплачивать деньги частями.

Дебиторская задолженность является важным показателем финансового состояния организации. Она отражает уровень задолженности клиентов перед организацией и может иметь значительное влияние на ее ликвидность и состояние денежного потока. Управление дебиторской задолженностью является важной задачей для управленческого учета, поскольку неплатежеспособные клиенты или проблемы с возвратом задолженности могут серьезно повлиять на финансовую устойчивость организации.

В итоге, дебиторская задолженность – это сумма денежных средств, которую должны оплатить клиенты организации в будущем в соответствии с условиями кредитного соглашения.

Виды дебиторской задолженности

Дебиторская задолженность может быть разных видов и различаться по своим характеристикам. В зависимости от причины возникновения и условий погашения выделяют следующие виды дебиторской задолженности:

1. Расчетная задолженность. Такая задолженность возникает в процессе взаиморасчетов между организациями или физическими лицами и является следствием несвоевременного или неполного исполнения договорных обязательств.

2. Финансовая задолженность. Этот вид задолженности связан с предоставлением займа или кредита, когда одна сторона должна вернуть деньги другой стороне. Финансовая задолженность может быть как краткосрочной (поручительство, кредитная линия), так и долгосрочной (ипотека, облигации).

3. Буферная задолженность. Такая задолженность возникает в результате ожидания поступления денежных средств от дебиторов или кредиторов, и она позволяет предприятию подстраховаться и обеспечить продолжение операционной деятельности.

4. Недополученная задолженность. Это ситуация, когда организация предоставила услуги или товары, но клиент не оплатил их в полном объеме или вообще не оплатил. В результате возникает недополучение средств, которое считается дебиторской задолженностью.

5. Оспариваемая задолженность. Иногда взаимоотношения с дебиторами могут осложняться различными спорными ситуациями, когда клиенты оспаривают суммы задолженности, качество предоставленных услуг или другие условия договора. В таком случае задолженность считается оспоримой и решение проблемы может требовать юридического вмешательства.

Это основные виды дебиторской задолженности, которые могут возникать в реальной бизнес-практике. Понимание этих видов поможет предпринимателям и финансовым специалистам эффективно управлять финансами и минимизировать риски.

Как оборачиваемость влияет на дебиторскую задолженность

Оборачиваемость играет важную роль в управлении дебиторской задолженностью и финансовым состоянием предприятия. Оборачиваемость дебиторской задолженности отражает, сколько раз за определенный период времени дебиторская задолженность превышает среднемесячные продажи.

Чем выше оборачиваемость, тем быстрее предприятие преобразует его дебиторскую задолженность в деньги и обеспечивает поступление средств. Более высокая оборачиваемость говорит о более эффективном управлении кредитными отношениями с клиентами и меньшем риске долгосрочных задолженностей.

Важно отметить, что более высокая оборачиваемость также может свидетельствовать о том, что предприятие предоставляет более жесткие кредитные условия, что может привести к потере клиентов. Поэтому оптимальный уровень оборачиваемости должен быть достигнут на основе анализа и балансировки этих факторов.

| Показатель | Формула расчета |

|---|---|

| Оборачиваемость дебиторской задолженности | Средний объем дебиторской задолженности / Среднемесячные продажи |

Пример расчета периода оборота дебиторки

Проиллюстрируем расчет периода оборота дебиторки на примере компании «Альфа». Предположим, что у компании «Альфа» дебиторская задолженность на начало периода составляла 100 000 рублей, а на конец периода — 50 000 рублей.

Для расчета периода оборота дебиторки необходимо знать среднюю величину дебиторской задолженности за период. Для этого найдем сумму дебиторской задолженности на начало и на конец периода:

| Показатель | Значение |

|---|---|

| Дебиторская задолженность на начало периода | 100 000 рублей |

| Дебиторская задолженность на конец периода | 50 000 рублей |

| Сумма дебиторской задолженности | 150 000 рублей |

Далее нужно найти среднюю величину дебиторской задолженности за период, разделив сумму дебиторской задолженности на 2:

Средняя величина дебиторской задолженности = (100 000 + 50 000) / 2 = 75 000 рублей

И, наконец, расчитаем период оборота дебиторской задолженности с помощью формулы:

Период оборота дебиторки = (средняя величина дебиторской задолженности / выручка) * 365

Пусть выручка компании «Альфа» за период составляет 1 000 000 рублей. Тогда:

Период оборота дебиторки = (75 000 / 1 000 000) * 365 = 27,375 дней

Таким образом, компания «Альфа» имеет период оборота дебиторской задолженности в 27,375 дней.

Комментарии и отзывы (1)

Иван:

Очень полезная статья! Мне всегда было непонятно, что такое дебиторская задолженность, и почему она имеет значение для бизнеса. Теперь все стало ясно. Спасибо за разъяснения!