В бухгалтерии каждое предприятие сталкивается с необходимостью вести учет своих финансовых операций. Для этого создан специальный инструмент – план счетов бухгалтерского учета. Этот план определяет порядок разделения финансовых данных на категории и подкатегории, что позволяет упорядочить и контролировать все документы компании.

План счетов является единым стандартом для всех предприятий и устанавливается Федеральным законом о бухгалтерском учете. Он представляет собой детальную систему классификации, в которой каждому счету присваивается свой порядковый номер и наименование. Это позволяет проводить учет операций от начала до конца, следить за движением денежных средств и делать правильные финансовые отчеты.

План счетов бухгалтерского учета включает в себя различные группы счетов, такие как активы, обязательства, капитал, доходы и расходы. Каждая группа содержит ряд счетов, которые детализируют операции предприятия. Например, в группе «Активы» есть счета наличных денег, счета в банках, товары на складе и прочее.

Введение в бухгалтерский учет

Основная задача бухгалтерского учета — предоставить информацию о финансовом состоянии и результативности предприятия. Соответствующая финансовая отчетность является основой для принятия управленческих решений, планирования и контроля финансового положения организации.

Важно отметить, что бухгалтерский учет осуществляется в соответствии с установленными нормами и правилами. В России основой для организации бухгалтерского учета служит Федеральный закон о бухгалтерском учете, а также План счетов бухгалтерского учета и другие нормативно-правовые акты, которые определяют порядок ведения бухгалтерии.

Основные принципы бухгалтерского учета коммерческих организаций включают всестороннее и детальное отражение финансовых операций, оценку их в денежном выражении, а также соблюдение принципа непрерывности документооборота.

Можно выделить две основные системы бухгалтерского учета:

-

Однолетний учет (как правило, применяется в России).

-

Многолетний учет (применяется в некоторых странах, особенно в США).

Для успешной работы бухгалтера необходимо применять систематический подход к учету, а также иметь навыки работы с финансовыми документами и программным обеспечением бухгалтерии.

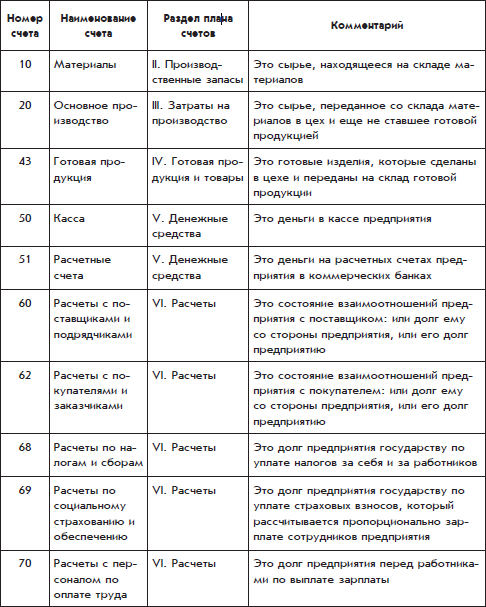

Виды счетов бухучета

В бухгалтерии применяется система кодирования и классификации счетов, которая помогает организовать и структурировать учетные операции. Все счета разделены на несколько групп в соответствии со своими функциями и назначением.

Основные виды счетов бухучета:

- Активные счета: используются для отражения имущественных активов компании, например, денежные средства, здания, оборудование и т.д. На активных счетах фиксируются приходы и убытки от движения активов.

- Пассивные счета: предназначены для отражения и оценки источников формирования капитала компании, таких как уставный капитал, кредиторская задолженность, займы и т.д. На пассивных счетах отражаются источники средств, которые используются для приобретения активов.

- Доходные счета: отражают поступление денежных средств или других ценностей в компанию, например, выручка от продажи товаров или услуг. Эти счета позволяют контролировать доходы организации и определить ее финансовую стабильность.

- Расходные счета: используются для учета затрат и расходов, которые возникают при осуществлении деятельности компании, например, аренда помещений, оплата заработной платы, налоги и т.д. Расходные счета позволяют определить структуру затрат и контролировать их размеры.

Кроме основных видов счетов, существуют также дополнительные и аналитические счета, которые помогают более детально учесть и оценить операции внутри каждой из основных групп. Все счета должны соответствовать принципам бухгалтерского учета и требованиям законодательства.

Схема бухгалтерского счета

Схема бухгалтерского счета представляет собой систему классификации и упорядочения всех счетов, используемых в бухгалтерском учете. Она помогает бухгалтерам и финансовым специалистам легко ориентироваться в большом количестве информации и проводить точные финансовые и аналитические расчеты.

Схема бухгалтерского счета разделена на группы счетов, каждая из которых отражает определенную категорию операций и их результаты. Всего в схеме приведено 8 групп счетов:

- Активные счета – отражают имущество, права и прочие ценности, принадлежащие организации.

- Пассивные счета – отражают источники формирования имущества организации.

- Счета доходов и расходов – отражают получение доходов и возникновение расходов в результате деятельности организации.

- Счета капитала – отражают формирование, движение и использование собственного, уставного и долевого капиталов организации.

- Счета бюджетного учета – отражают движение бюджетных средств и финансовые результаты организации, полученные при исполнении бюджета.

- Счета расчетов – отражают движение денежных средств при расчетах организации с внешними и внутренними контрагентами.

- Счета учета финансовых результатов – отражают результаты финансово-хозяйственной деятельности организации, полученные в результате выполнения операций по основной деятельности и выполнения инвестиционных операций.

- Счета аналитического учета – предназначены для более детального учета операций и их характеристик.

Схема бухгалтерского счета является основой для ведения бухгалтерского учета и составления финансовой отчетности организации. Обладая глубокими знаниями о схеме бухгалтерского счета, бухгалтер может точно и своевременно отражать все финансовые операции и правильно интерпретировать их результаты.

План счетов бухгалтерского учета

План счетов представляет собой иерархическую структуру, состоящую из различных групп, подгрупп, счетов и подсчетов. Каждый счет имеет свой номер и название, которые используются для идентификации и классификации финансовых операций. Номер счета состоит из нескольких цифр, где каждая цифра обозначает определенный уровень иерархии.

План счетов бухгалтерского учета имеет свою универсальную структуру, которая применяется во всех организациях, независимо от их размера и формы собственности. Это позволяет обеспечить единообразие и стандартизацию учета, сравнимость показателей финансовой отчетности и обмен информацией между организациями.

План счетов бухгалтерского учета содержит различные счета по типам финансовых операций, такие как счета учета основных средств, затрат, доходов, расходов и т. д. Он также содержит счета, связанные с налогообложением и отчетностью по налогам.

План счетов бухгалтерского учета является основой для формирования бухгалтерской отчетности, включая баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие отчеты. Правильное использование и применение плана счетов позволяет предоставить достоверную и полную информацию о финансовом положении и результативности организации.

Федеральный закон о бухгалтерском учете

Закон регулирует обязательное применение единой системы счетов бухгалтерии, известной как план счетов. План счетов включает в себя список счетов, которые должны быть открыты в учетной системе предприятий и организаций. Он помогает систематизировать и классифицировать финансовые операции, что облегчает анализ и контроль за финансовыми ресурсами.

Федеральный закон определяет также обязательное применение принципов бухгалтерского учета, включающих принципы организации, систематизации, целостности, накопления, контроля, сопоставимости и исправления ошибок. Эти принципы обеспечивают достоверность и надежность финансовой отчетности, а также создают основу для сравнения и анализа финансового положения предприятий.

Федеральный закон о бухгалтерском учете также предусматривает обязательное составление и представление финансовой отчетности. Финансовая отчетность должна содержать информацию о финансовом положении, результате финансово-хозяйственной деятельности и изменении капитала предприятия за определенный период времени.

В целом, Федеральный закон о бухгалтерском учете играет важную роль в организации и регулировании бухгалтерии в России. Он обеспечивает единые стандарты и правила ведения учета, что способствует прозрачности и доверию в бизнес-среде, а также обеспечивает надежность и качество финансовой отчетности.

Актуальный план счетов бухгалтерского учета 2019 года

Актуальный план счетов бухгалтерского учета 2019 года представляет собой систематизированный перечень счетов, используемых при ведении бухгалтерского учета организаций. Он содержит информацию о различных типах счетов, их кодах и назначении.

План счетов бухгалтерского учета является важным инструментом для систематизации финансовой информации и обеспечения ее однозначного и наглядного представления. Он позволяет организации установить единый порядок учета финансовых операций и однозначно идентифицировать различные виды активов, обязательств, капитала и доходов.

В актуальном плане счетов бухгалтерского учета 2019 года присутствует несколько основных разделов, включающих:

- Активы (счета 1–99). В этом разделе содержатся счета, отражающие активные операции организации, такие как деньги, сырье, оборудование и другие активы.

- Обязательства (счета 100–199). Этот раздел включает счета, отражающие пассивные операции организации, например, заемные средства, ссуды и задолженности перед поставщиками.

- Капитал (счета 200–299). В данном разделе содержатся счета, отражающие финансовое положение организации, включая уставный капитал, долевое участие и прибыль.

- Доходы (счета 300–399). Этот раздел содержит счета, связанные с доходами организации, такими как продажи товаров и услуг, а также проценты и дивиденды.

- Расходы (счета 400–599). В данном разделе содержатся счета, отражающие расходы организации, такие как аренда, заработная плата, коммунальные услуги и другие расходы.

Актуальный план счетов бухгалтерского учета 2019 года обновляется регулярно с учетом изменений в законодательстве и требованиях к учетной отчетности. Он является одним из основных нормативных документов, регулирующих бухгалтерский учет и отчетность в России.

Комментарии и отзывы (2)

Отзыв 2: План счетов бухгалтерского учета – это основной инструмент в работе бухгалтеров. В нем содержатся все счета, которые используются для учета операций в организации. Благодаря плану счетов, каждый сотрудник бухгалтерии может быстро и точно определить, к какому счету отнести определенную операцию. Это очень удобно и помогает избежать ошибок в учете.