Оборотные средства активы предприятия – это денежные средства и другие активы, которые используются для осуществления текущей операционной деятельности предприятия. Они включают в себя такие элементы, как запасы товаров, дебиторская задолженность, наличные деньги и остатки на банковских счетах. Оборотные активы являются важной частью баланса предприятия и позволяют оценить его финансовое состояние и эффективность.

Для определения эффективности оборотных средств активов используется показатель оборачиваемость оборотных активов. Он выражает, сколько раз за определенный период оборотные активы были преобразованы в выручку предприятия. Рассчитывается он по формуле:

Оборачиваемость оборотных активов = (выручка предприятия / среднегодовые оборотные активы) * 100%

Чем выше значение этого показателя, тем эффективнее используются оборотные активы предприятия. Высокий показатель означает, что предприятие успешно использует свои ресурсы и способно быстро преобразовывать их в доход.

- Оборотные средства – это

- Оборачиваемость оборотных средств = Сумма продаж / Средняя стоимость оборотных средств

- Классификация оборотных средств

- Основные классы оборотных средств:

- Откуда предприятие берет оборотные средства

- Собственные средства

- Заемные средства

- Дебиторская задолженность

- Продажа активов

- Анализ объема оборотных активов

- Оборачиваемость – это главный показатель эффективности оборотных средств

- Пример расчета оборачиваемости активов

Оборотные средства – это

Оборотные средства представляют собой активы, которые участвуют в производственном и коммерческом процессе предприятия и предназначены для обеспечения непрерывности его деятельности. Они включают в себя все те материальные и нематериальные ресурсы, которые могут быть преобразованы в денежные средства в течение одного бизнес-цикла или 12 месяцев.

К оборотным средствам относятся такие объекты, как: товары в обороте, сырье и материалы, полуфабрикаты, готовая продукция, предложенные услуги, дебиторская и краткосрочная финансовая задолженность, затраты на оплату труда, коммунальные платежи и прочие текущие расходы.

Оборотные средства выполняют ряд важных функций для предприятия. Они обеспечивают непрерывность производственного процесса и своевременное выполнение заказов. Кроме того, оборотные средства позволяют предприятию рационально использовать свои ресурсы и повышать эффективность работы.

Эффективность использования оборотных средств может быть рассчитана путем сравнения объема продаж с их стоимостью. Чем выше показатель оборачиваемости оборотных средств, тем эффективнее их использование. Рассчитать оборачиваемость можно по формуле:

Оборачиваемость оборотных средств = Сумма продаж / Средняя стоимость оборотных средств

Для определения средней стоимости оборотных средств нужно сложить их начальную и конечную стоимость и разделить на 2. Этот показатель позволяет оценить, сколько раз оборотные средства обновляются и возвращаются в производственный процесс за определенный период времени.

Оборотные средства играют важную роль в финансовых показателях предприятия, таких как рентабельность и общая прибыль. Правильное управление оборотными средствами позволяет оптимизировать бизнес-процессы и повысить эффективность работы предприятия.

Классификация оборотных средств

Оборотные средства представляют собой активы, которые предназначены для использования в ходе производственного процесса, обеспечения текущей деятельности предприятия и замещения остатков оборотных средств.

Основные классы оборотных средств:

1. Наличные деньги и денежные эквиваленты: включают суммы, находящиеся в кассе предприятия, на счетах в банках, а также денежные активы, легко конвертируемые в наличные деньги.

2. Запасы: представляют собой материалы, которые используются в процессе производства, а также готовую продукцию, ожидающую отправки или реализации.

3. Дебиторская задолженность: включает суммы, которые должны быть получены от продажи товаров или предоставления услуг в кредит.

4. Вложения в гарантии и залоги: представляют собой денежные средства или иные активы, которые предоставляются в качестве залога или гарантии для обеспечения исполнения обязательств.

5. Прочие оборотные активы: включают прочие активы, которые не относятся к вышеперечисленным классам, например, авансы, предоплаты и прочие платежи в пользу поставщиков и подрядчиков.

Классификация оборотных средств помогает предприятию оценить степень использования своих ресурсов в производственных процессах и эффективность управления ими. Различные классы оборотных средств могут иметь разные уровни ликвидности и риска, что влияет на общую финансовую состоятельность предприятия.

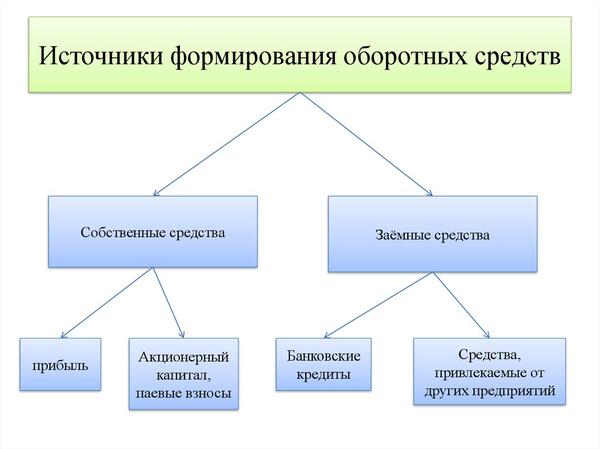

Откуда предприятие берет оборотные средства

Для обеспечения своей деятельности предприятие полагается на различные источники, из которых получает оборотные средства.

Собственные средства

Один из основных источников оборотных средств — это собственные средства предприятия. Это деньги, которые предприятие получает от продажи своих активов, прибыли, полученной от основной деятельности, а также от привлечения внутренних инвестиций. Собственные средства являются наиболее надежным и стабильным источником, так как они не требуют дополнительных выплат и зависят только от финансового состояния предприятия.

Заемные средства

Для покрытия краткосрочных потребностей и финансирования оборотного капитала, предприятие может обратиться к заемным средствам. Такие займы могут быть получены у банков, инвесторов или других кредиторов. Обычно срок займа составляет от нескольких месяцев до 1-2 лет. В случае заемных средств, предприятие должно уплачивать проценты по займам в соответствии с условиями договора.

Дебиторская задолженность

Дебиторская задолженность — это долги, которые предприятие имеет перед своими клиентами и партнерами за оказанные услуги или поставленные товары. Предприятие может использовать эти задолженности, чтобы покрыть свои текущие расходы и получить необходимые оборотные средства.

Продажа активов

Еще одним способом получения оборотных средств является продажа ненужных активов. Это может быть продажа запасов, недвижимости, транспортных средств или других основных средств предприятия. При продаже активов предприятие получает деньги, которые могут быть использованы для финансового обеспечения текущей деятельности.

Использование этих и других источников позволяет предприятию получать необходимые оборотные средства для своей деятельности и обеспечивать устойчивое функционирование.

Анализ объема оборотных активов

Коэффициент оборачиваемости оборотных активов показывает, сколько раз за определенный период времени они оборачиваются. Более высокое значение коэффициента оборачиваемости оборотных активов говорит о более эффективном использовании ресурсов предприятия.

Для рассчета коэффициента оборачиваемости оборотных активов необходимо знать среднегодовые значения оборотных активов и выручки от реализации товаров и услуг. Формула расчета выглядит следующим образом:

- Оборачиваемость оборотных активов = Выручка от реализации товаров и услуг / Среднегодовые значения оборотных активов.

Анализ объема оборотных активов позволяет определить, в какой степени предприятие эффективно использует свои ресурсы. Если коэффициент оборачиваемости оборотных активов низкий, это может указывать на проблемы с управлением запасами или сбытом товаров и услуг. С другой стороны, высокий коэффициент говорит о том, что предприятие эффективно использует свои ресурсы и может получать более высокую прибыль.

Важно отметить, что анализ объема оборотных активов следует проводить с учетом особенностей отрасли и конкретных условий предприятия. Результаты анализа могут быть использованы для принятия управленческих решений и определения стратегии развития предприятия.

Оборачиваемость – это главный показатель эффективности оборотных средств

Оборотные средства активы предприятия, которые используются для процесса производства или продажи товаров и услуг, представляют собой важный элемент бизнеса. Они включают в себя деньги, запасы, дебиторскую задолженность и прочие активы, которые могут быть легко преобразованы в наличные средства в течение короткого временного периода.

Однако, иметь оборотные средства необходимо не только для правильного функционирования предприятия, но и для обеспечения его эффективности. Главным показателем эффективности оборотных средств является оборачиваемость.

Оборачиваемость оборотных средств – это показатель, который позволяет оценить, как быстро предприятие способно оборачивать свои активы. Он выражается в отношении выручки предприятия к сумме оборотных средств. Чем выше этот показатель, тем эффективнее используются оборотные средства и тем быстрее они приносят прибыль.

Чтобы рассчитать оборачиваемость оборотных средств, необходимо поделить выручку предприятия на сумму оборотных средств. Полученное значение показывает, сколько раз оборотные средства оборачиваются за определенный период времени, например, за год или за квартал.

Высокая оборачиваемость говорит о том, что предприятие эффективно использует свои оборотные средства и генерирует выручку. Низкая оборачиваемость, напротив, может указывать на проблемы в управлении запасами или задолженностью, что может привести к низкой прибыльности и финансовым трудностям.

Таким образом, оборачиваемость является главным показателем эффективности оборотных средств на предприятии и позволяет оценить эффективность использования активов для генерации прибыли. Следует стремиться к увеличению этого показателя, оптимизируя процессы управления оборотными средствами и обращая внимание на факторы, влияющие на его значение.

Пример расчета оборачиваемости активов

Оборачиваемость активов = (Выручка / Общая сумма активов) * 100%

Для примера рассмотрим финансовый год компании «Альфа». Выручка за год составила 10 000 000 рублей, а общая сумма активов была равна 5 000 000 рублей. Подставим эти значения в формулу:

| Выручка | Общая сумма активов |

|---|---|

| 10 000 000 рублей | 5 000 000 рублей |

Оборачиваемость активов компании «Альфа» составила:

(10 000 000 / 5 000 000) * 100% = 200%

Таким образом, активы компании «Альфа» оборачиваются два раза в год.