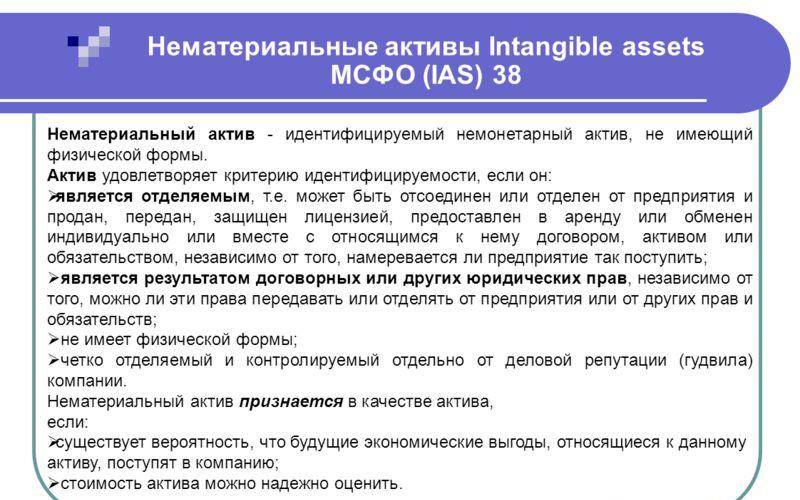

В современном мире нематериальные активы стали неотъемлемой частью бизнеса. Они представляют собой ценности, которые не имеют физической формы, но способны принести значительную прибыль. Несмотря на то, что нематериальные активы не могут быть касаемыми и видимыми, их стоимость и важность несомненно присутствуют в современной экономике.

Одним из основных видов нематериальных активов являются интеллектуальные права, такие как патенты, авторские права, товарные знаки и торговые марки. Компании, обладающие этими правами, получают экономическую выгоду от использования своих уникальных идей и продуктов. Например, патент защищает новые изобретения или технологии, а авторское право обеспечивает защиту оригинальных творений, таких как книги, фильмы или музыкальные произведения.

Кроме того, нематериальные активы включают компьютерные программы, бренды, клиентскую базу данных, ноу-хау, лицензии, франшизы и многое другое. В общем, это все те значения, которые не существуют на физическом уровне, но имеют важное значение для компаний. Без правильного учета и амортизации нематериальные активы не смогут быть использованы эффективно и принести максимальную прибыль.

Нематериальные активы – это важный фактор в учете и анализе затрат и доходов компании

Примерами нематериальных активов могут быть права интеллектуальной собственности (авторские права, патенты, товарные знаки), лицензии, торговые марки, клиентская база, информационные системы, программное обеспечение, коммерческие концессии, и даже ноу-хау.

Эти активы не являются физическими объектами, но их стоимость обусловлена потенциальной возможностью генерации будущего дохода или сохранения уже имеющегося. Нематериальные активы могут создаваться компаниями или приобретаться у других субъектов.

Один из важных аспектов, связанных с нематериальными активами, – амортизация. По аналогии с материальными средствами нематериальные активы имеют ограниченное срок службы. Амортизация – это процесс распределения стоимости нематериального актива на протяжении его срока службы с целью отражения износа и старения.

Корректный учет и анализ нематериальных активов позволяет принимать взвешенные решения о их приобретении, использовании и утилизации. Также, это помогает предоставить информацию о стоимости компании и финансовых показателях внешним заинтересованным лицам, таким как инвесторы или кредиторы.

Поэтому, оптимальное управление нематериальными активами – это одно из ключевых задач каждой успешной компании.

Признаки нематериальных активов

1. Явное отсутствие физической формы:

Нематериальные активы не имеют материального воплощения и не могут быть физически восприняты и измерены. Они представляют собой права, лицензии, патенты, авторские права и другие правовые документы, соответствующие имматериальным ценностям.

2. Права и привилегии:

Нематериальные активы сопряжены с правами и привилегиями владельца. Они могут включать в себя эксклюзивные права на использование символов товарного знака, производство или распространение товара, а также права на использование определенного процесса или технологии.

3. Потенциал приносить доход:

Нематериальные активы имеют потенциал приносить доход владельцу. Например, если у компании есть авторское право на книгу, она может получать доход от продажи книги или от предоставления прав на использование книги третьим лицам.

4. Уникальность и неприкасаемость:

Нематериальные активы являются уникальными и неприкасаемыми, они отличаются от материальных активов, таких как здания, оборудование или запасы товаров. Уникальность и неприкасаемость нематериальных активов позволяют иметь высокую стоимость и способность создавать конкурентное преимущество.

5. Амортизация и учет:

Нематериальные активы, такие как лицензии и патенты, могут быть амортизированы на протяжении их срока действия. Амортизация нематериальных активов осуществляется методом распределения их стоимости на равные доли в течение определенного периода времени. Учет нематериальных активов позволяет представить их стоимость и степень их использования в финансовых отчетах компании.

Важно отметить, что нематериальные активы имеют большую роль в современной экономике и могут значительно влиять на финансовые результаты и конкурентоспособность предприятия. Правильное учетное и амортизационное обращение с ними позволяет эффективно использовать их потенциал и получить максимальную выгоду.

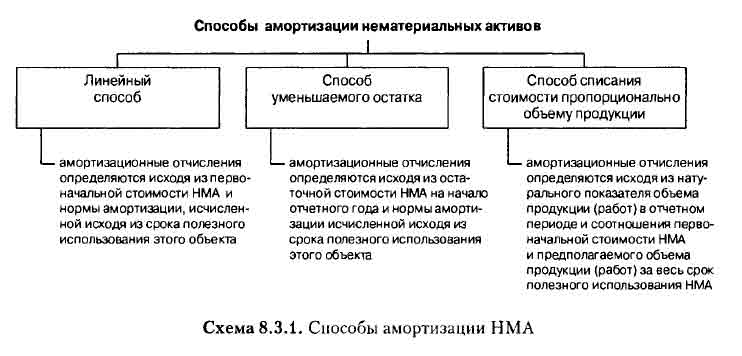

Амортизация нематериальных активов

Амортизация нематериальных активов позволяет организации учесть убыли в стоимости активов, обусловленные их износом и устареванием. Это важно для поддержания точности бухгалтерских записей и определения реальной стоимости активов.

Процедура амортизации включает в себя определение стоимости актива, его срока службы и метода амортизации. Стоимость актива включает его приобретение, разработку и другие связанные затраты. Срок службы определяет период, в течение которого актив будет использоваться. Метод амортизации определяет способ распределения стоимости актива на протяжении его срока службы.

Стандартным методом амортизации нематериальных активов является линейная амортизация, при которой стоимость актива распределяется равномерно на протяжении его срока службы. Также применяются и другие методы амортизации, такие как ускоренная амортизация или амортизация на основе единоразового списания.

Амортизация нематериальных активов является важной составляющей бухгалтерской отчетности организации. Она позволяет учесть изменения стоимости активов и помогает в принятии решений, связанных с их использованием или обновлением.

Пример расчета амортизации нематериальных активов

- Стоимость актива (начальная стоимость при покупке или создании);

- Срок службы актива (период, в течение которого актив ожидается приносить доход);

- Метод амортизации (способ распределения стоимости актива на протяжении его срока службы).

Существует несколько методов амортизации нематериальных активов, но одним из самых часто использованных является линейная амортизация. Для расчета линейной амортизации необходимо использовать следующую формулу:

Амортизация = (Стоимость актива — Стоимость остатка) / Срок службы актива

Допустим, у нас есть нематериальный актив с начальной стоимостью 100000 рублей и сроком службы 5 лет. Предположим, что стоимость остатка (остаточная стоимость актива на момент его списания) составляет 20000 рублей. Применяя формулу для расчета амортизации, мы получим:

Амортизация = (100000 — 20000) / 5 = 16000 рублей в год

Таким образом, в данном примере нематериальный актив будет принести ежегодный доход в размере 16000 рублей до момента его списания.

Учет нематериальных активов

Учет нематериальных активов осуществляется в соответствии с регулированием, установленным в бухгалтерии, и включает оценку и амортизацию данных активов. Оценка проводится на основании рыночной стоимости либо безвозмездного получения актива. После оценки нематериальные активы включаются в бухгалтерский баланс компании.

Для учета амортизации нематериальных активов компания использует специальные методы и правила. Амортизация – это процесс распределения стоимости актива по его сроку службы. Компания определяет срок службы актива и в соответствии с ним начисляет амортизацию. Начисление амортизации позволяет учесть износ и старение актива, а также учесть его устаревание и потерю стоимости.

Учет нематериальных активов требует от компании внимательности и предусмотрительности. Необходимо корректно оценивать стоимость активов, а также оценивать и принимать во внимание их срок службы и амортизацию. Правильный учет нематериальных активов позволяет компании контролировать свои ресурсы и монетизировать их эффективно.

Комментарии и отзывы (2)

Владимир:

Нематериальные активы всегда были для меня загадкой. Но статья очень хорошо разъясняет суть этого понятия и рассказывает о его значимости для бизнеса. Очень полезно для предпринимателей!

Анна:

Спасибо автору за понятное объяснение учета и амортизации нематериальных активов. Теперь мне все стало ясно. Независимо от того, к какому отраслевому сектору относится бизнес, эти знания могут быть очень полезными.