Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц на основании установленных законодательством правил. Отчисления в государственную казну в виде налогов необходимы для обеспечения функционирования государственной системы, финансирования социальных программ и развития экономики. В совокупности налоги играют важную роль в формировании бюджета и регулировании экономических процессов в стране.

Существует множество видов налогов, каждый из которых имеет свои особенности и цели. Налоги могут быть прямыми или косвенными. Прямые налоги взимаются с доходов или имущества граждан и предприятий. К ним относятся налог на доходы физических лиц, налог на прибыль предприятий и имущественные налоги. Косвенные налоги, напротив, взимаются с товаров и услуг, часто включаясь в стоимость их предоставления и оплачиваемые конечными потребителями.

Налоги выполняют не только фискальную функцию, но и регулятивные. Через налогообложение государство может влиять на поведение экономических субъектов, стимулируя или ограничивая определенные виды деятельности. Налоговая политика может направляться на поддержку определенных секторов экономики, снижение неравенства и социальную справедливость, а также на стимулирование экологически чистых технологий и роста экономики в целом.

Что такое налог

Налоги выполняют ряд функций. Во-первых, они обеспечивают финансирование публичных расходов. Во-вторых, налоги поддерживают принцип справедливости и социальную справедливость в обществе. За счет прогрессивной шкалы налогообложения более состоятельные граждане платят больше, что позволяет распределить более равномерно финансовые ресурсы. В-третьих, налоги используются для регулирования экономических процессов, например, путем введения налоговых льгот или штрафов для стимулирования или ограничения определенных видов деятельности. Кроме того, налоги являются инструментом контроля со стороны государства и позволяют собирать информацию о доходах и активности граждан и организаций.

Терминология

Для понимания налоговой системы и их видов необходимо разобраться в специальной терминологии, используемой в этой области:

- Налог — обязательный платеж, взимаемый государством с граждан и организаций;

- Налогоплательщик — физическое или юридическое лицо, которое обязано уплачивать налог;

- Налоговая база — сумма, от которой рассчитывается величина налога;

- Налоговая ставка — процент, по которому рассчитывается сумма налога;

- Налоговые льготы — освобождение от уплаты налога или его уменьшение;

- Налоговая декларация — документ, в котором налогоплательщик указывает свои доходы и затраты для определения налоговой базы;

- Налоговая инспекция — орган, ответственный за сбор налогов и контроль за их исполнением;

- Налоговое законодательство — совокупность правовых норм, регулирующих порядок установления и уплаты налогов;

- Налоговый кодекс — основной закон, в котором содержатся нормы по налогообложению;

- Налоговый аудит — проверка налоговой отчетности на предмет соответствия законодательству.

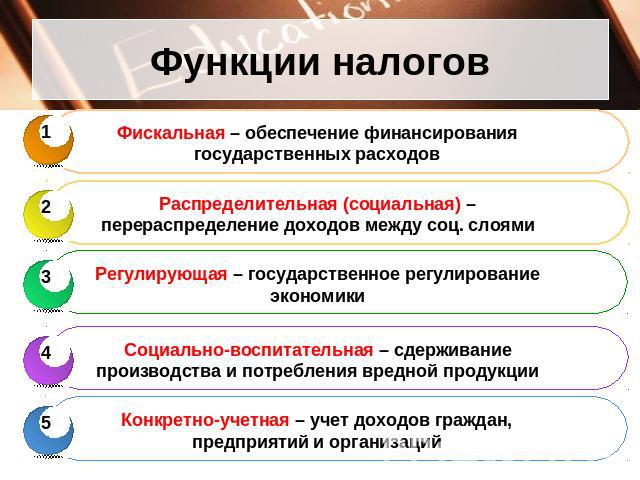

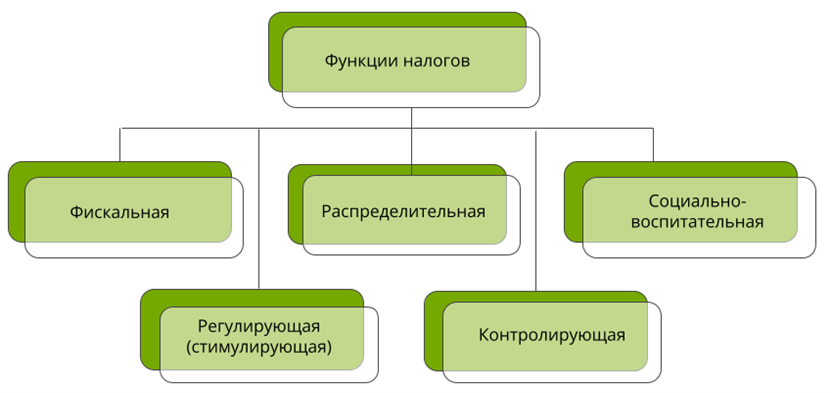

Функции налогов

Налоги выполняют ряд важных функций в экономике и обществе:

- Финансовая функция — налоги являются важным источником доходов государства. Они позволяют правительству финансировать свои расходы на социальные программы, оборону, инфраструктуру и т.д. Налоги также способствуют сокращению бюджетного дефицита и обеспечению финансовой стабильности.

- Распределительная функция — налоги помогают снизить социальные неравенства путем перераспределения богатства. Прогрессивная шкала налогообложения позволяет более обеспеченным слоям населения платить больше налогов, что способствует более равномерному распределению доходов и уменьшению бедности.

- Стимулирующая функция — налоги могут использоваться для стимулирования определенных видов деятельности или поведения. Например, правительства могут устанавливать налоговые льготы для компаний, которые инвестируют в новые технологии или создают рабочие места. Такие меры могут способствовать развитию экономики и росту занятости.

- Регулирующая функция — налоги могут использоваться для регулирования экономических процессов и поведения отдельных участников рынка. Например, повышение налогов на определенные товары или услуги может способствовать снижению их потребления, что положительно сказывается на здоровье населения или окружающей среды.

- Стабилизирующая функция — налоги могут использоваться для поддержания стабильности экономики. Например, правительства могут изменять ставки налогов в зависимости от текущей экономической ситуации. В периоды экономического спада они могут снижать налоги для стимулирования потребления и инвестиций, а в периоды высокой инфляции — повышать налоги для сдерживания роста цен.

Все эти функции налогов существенно влияют на экономическое и социальное развитие страны, поэтому налоговая политика является одной из важнейших задач государства.

Виды и классификации налогов

В зависимости от различных критериев налоги могут быть классифицированы по видам:

- Прямые налоги – это налоги, которые взимаются с прямых источников доходов физических и юридических лиц. Примерами таких налогов являются налог на доходы физических лиц или налог на прибыль организаций.

- Косвенные налоги – это налоги, которые взимаются с определенных товаров и услуг. Они обычно включены в стоимость товаров и услуг и передаются потребителям. Примерами таких налогов являются НДС или акцизы.

- Локальные налоги – это налоги, которые взимаются на местном уровне, на территории отдельных регионов или муниципалитетов. Примерами таких налогов являются земельный налог или налог на имущество физических лиц.

Также налоги могут быть классифицированы по их функциям:

- Бюджетные налоги – это налоги, которые направляются на формирование доходной части бюджета государства или местного бюджета. Они используются для обеспечения государственных нужд, финансирования социальных программ и обеспечения экономического развития.

- Регулирующие налоги – это налоги, которые используются для воздействия на экономические процессы и поведение налогоплательщиков. Например, подобные налоги могут поощрять определенные виды деятельности или ограничивать нежелательные.

- Социальные налоги – это налоги, которые направляются на финансирование социальных программ и нужд населения. Примерами таких налогов являются страховые взносы на социальное обеспечение или налоги на заработную плату.

Прямые и косвенные виды налогов

В зависимости от того, кто непосредственно платит налоги и кто несет основную финансовую нагрузку, налоги могут быть прямыми или косвенными.

Прямые налоги

Прямые налоги называются так, потому что их плательщики – физические или юридические лица – не могут переложить их на других. Они непосредственно влияют на доходы и активы плательщиков. Примерами прямых налогов могут служить:

| Вид налога | Описание |

|---|---|

| НДФЛ | Налог на доходы физических лиц. Уплачивается с зарплаты и других источников дохода физического лица. |

| Налог на прибыль организаций | Уплачивается юридическими лицами с их прибыли. Размер налога зависит от доходов и расходов организации. |

| Налог на имущество | Уплачивается собственниками имущества на основе его стоимости. Также может облагать земельные участки. |

Косвенные налоги

Косвенные налоги, наоборот, позволяют плательщикам переложить их на других. Они включаются в цену товаров, услуг или сделок, поэтому конечные потребители несут основную часть финансовой нагрузки. Некоторые примеры косвенных налогов:

| Вид налога | Описание |

|---|---|

| НДС | Налог на добавленную стоимость. Уплачивается на каждом этапе производства и оборота товаров или услуг. |

| Акцизы | Налог на отдельные виды товаров, например, на алкоголь и табак. Уплачивается производителями или импортерами. |

| Таможенные пошлины | Уплачиваются при ввозе товаров на территорию страны. Размер налога зависит от стоимости и категории товара. |

Прямые и косвенные налоги являются основными составляющими налоговой системы и важным источником доходов для государства.

Аккордные и подоходные виды налогов

Аккордные налоги представляют собой налоги, которые взимаются с определенных активностей или транзакций физических лиц. Такие налоги могут включать в себя налог на продажу, налог на недвижимость или налог на имущество. Они могут варьироваться в зависимости от региона и страны.

Налог на продажу является одним из примеров аккордного налога. Он взимается с продажи товаров и услуг и варьируется в зависимости от ставки налога и сделки. Этот налог обычно взимается при покупке товара или услуги и включается в их стоимость.

Налог на недвижимость – это аккордный налог, взимаемый с владельцев недвижимости. Размер налога может определяться по разным критериям, таким как стоимость недвижимости или ее размер. Налог на недвижимость является одной из основных источников доходов местных властей.

Подоходные налоги, как следует из их названия, взимаются с доходов физических лиц. Такие налоги часто включают в себя налог на доходы с зарплаты, налог на капиталовыделения и другие налоги, связанные с заработком.

Налог на доходы с зарплаты является наиболее распространенным типом подоходного налога. Он взимается с заработанной физическим лицом зарплаты или заработной платы и включается в их налоговую декларацию. Ставка налога может зависеть от уровня дохода и может быть разной для разных групп налогоплательщиков.

Налог на капиталовыделения взимается с прибыли от инвестиций и капитальных доходов. Этот налог может быть взимаем на уровне государства или региона и может изменяться в зависимости от срока инвестиций и других факторов.

Аккордные и подоходные налоги играют важную роль в формировании доходов государства и обеспечении его функций. Они являются основой для финансирования различных программ и услуг, предоставляемых государством, и помогают обеспечить справедливость в обществе, распределяя налоговую нагрузку в соответствии с доходами и активностью граждан.

Федеральные, региональные и местные виды налогов

В Российской Федерации существует разделение налогов на федеральные, региональные и местные налоги. Это делается для обеспечения правильного распределения налоговых доходов между различными уровнями власти и поддержания финансовой устойчивости страны.

Федеральные налоги являются основным источником доходов для федерального бюджета и взимаются на всей территории страны. Они включают такие виды налогов, как налог на добавленную стоимость (НДС), налог на прибыль организаций, акцизы и другие. Они регулируются федеральными законами и вступают в силу после их принятия.

Региональные налоги собираются органами власти субъектов Российской Федерации и используются для финансирования местных нужд. Некоторые из наиболее распространенных региональных налогов включают налог на имущество организаций, налог на землю и налог на транспортные средства. Размеры региональных налогов определяются региональными органами власти и могут немного отличаться от региона к региону.

Местные налоги взимаются местными органами власти и используются для обслуживания местных потребностей. Они могут включать налог на недвижимость, налог на сделки с недвижимостью и другие. Местные налоги также имеют свои ставки и правила в каждой конкретной местности.

Федеральные, региональные и местные налоги совместно формируют систему налогообложения в России, обеспечивая финансовую поддержку страны на различных уровнях. Каждый вид налога имеет свои особенности и может иметь разные ставки в разных регионах. Налоговая система строится на основе законодательства и регулируется соответствующими органами власти.

Прогрессивные, регрессивные и пропорциональные

В зависимости от способа расчета и размера налоговой ставки, налоги могут быть прогрессивными, регрессивными или пропорциональными.

Прогрессивные налоги — это налоги, ставка которых возрастает с ростом дохода налогоплательщика. То есть чем больше доход, тем выше налоговая ставка. Такая система позволяет более состоятельным людям платить больше налогов, в то время как люди с низким доходом платят меньше. Прогрессивные налоги используются с целью облегчить неравенство в обществе и распределять бремя налогового нагрузки более справедливо.

Регрессивные налоги, наоборот, имеют обратную зависимость между ставкой налога и доходом. То есть чем выше доход, тем ниже налоговая ставка. Эта система налогообложения приводит к тому, что люди с большим доходом платят меньше налогов в процентном соотношении к своему доходу. В такой системе налогов справедливость распределения налогов нередко ставится под вопрос, так как она может усугублять неравенство.

Пропорциональные налоги, или также называемые прямолинейные налоги, имеют постоянную ставку для всех налогоплательщиков независимо от их доходов. То есть ставка налога остается постоянной вне зависимости от уровня дохода. Этот вид налогов считается наиболее простым и прозрачным, так как нет необходимости в сложных расчетах для определения суммы налога. Однако такая система может быть несправедливой, так как люди с разным уровнем дохода платят одинаковую сумму налога, что усиливает неравенство.

Контроль налогов

Контроль налогов представляет собой систему мер, направленных на обеспечение честности и точности уплаты налогов гражданами и организациями.

Основные функции контроля налогов:

- Проверка правильности расчета налоговой базы.

- Ревизия предоставленной документации и подтверждающих материалов.

- Мониторинг соответствия налоговых выплат требованиям закона.

- Выявление и пресечение налоговых мошенничеств и уклонения от уплаты налогов.

Контроль налогов осуществляется налоговыми органами и другими уполномоченными организациями. Для этого проводятся проверки, аудиты, ревизии. Кроме того, налоговые органы могут запрашивать дополнительную информацию и документацию от налогоплательщиков.

Контроль налогов позволяет обеспечить справедливое распределение налогового бремени и поддержку экономического развития государства.

Комментарии и отзывы (7)

1. Даниил:

Очень полезная информация! Теперь я лучше понимаю, как работает система налогообложения и какие функции выполняют налоги.

2. Анна:

Спасибо за разъяснения! Теперь стало более понятно, почему налоги необходимы и за что они отвечают.

3. Максим:

Очень интересно! Не знал, что налоги могут выполнять такие разнообразные функции и используются для различных целей.

4. Екатерина:

Статья очень информативная. Разобралась во многих вопросах, которые долго оставались непонятными. Спасибо!

5. Иван:

Эта информация очень полезна для студентов, которые только начинают изучать экономику. Четко и доступно написано.

6. Ольга:

Статья помогла мне лучше понять, какие налоги существуют и за что они отвечают. Спасибо!

7. Дмитрий:

Спасибо за подробные объяснения! Теперь многое стало понятнее в области налогов и их функций.