Кредитные карты стали неотъемлемой частью нашей повседневной жизни. Они предоставляют удобство и гибкость при расчетах, позволяют совершать покупки в интернете и выезжать за границу без необходимости носить с собой большие суммы наличных. Однако, когда приходит время оплачивать задолженность по карте, многие сталкиваются с различными трудностями и вопросами.

У каждой кредитной карты есть такой понятный, но важный момент, как льготный период. В течение этого периода можно пользоваться средствами банка беспроцентно, выполнив только обязательные минимальные платежи. Но что такое льготный период и как его использовать наиболее выгодно для себя?

Долги по кредитным картам могут возникать по разным причинам. Одна из причин — это вынужденное использование карты в чрезвычайных ситуациях, например, при необходимости оплатить медицинские услуги или ремонт автомобиля. Другая причина — это неправильное использование кредитной карты, когда люди покупают товары на сумму, которую не могут позволить себе оплатить сразу же, и тем самым создают себе финансовые проблемы. Однако, существуют способы, которые помогут избежать задолженностей и использовать кредитную карту с умом.

При выборе кредитной карты важно учитывать не только процентную ставку и размер кредитного лимита, но и такие факторы, как срок льготного периода и возможность рассрочки платежа. Кроме того, важно узнать, какие дополнительные услуги и привилегии предлагает банк, какие возможности есть для накопления бонусов и кэшбэка. Правильный выбор кредитной карты поможет избежать проблем с погашением долга и воспользоваться всеми преимуществами, которые может предложить банк.

Что такое кредитная карта

Принцип работы кредитной карты заключается в следующем: банк выдает карточку с лимитом доступных средств, который определяется индивидуально для каждого клиента. Владелец может использовать эти средства для совершения покупок или снятия наличных. При использовании кредитной карты сумма транзакции списывается с кредитного лимита, а карта предоставляет временную отсрочку платежа, известную как льготный период.

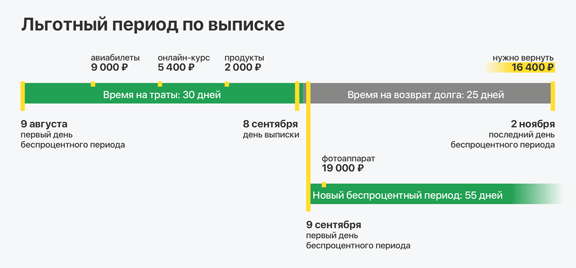

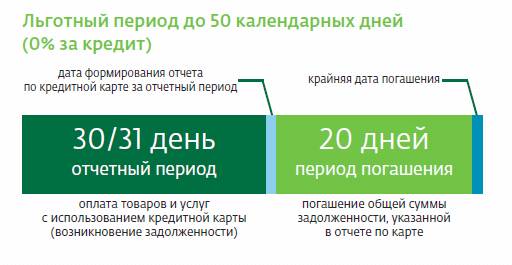

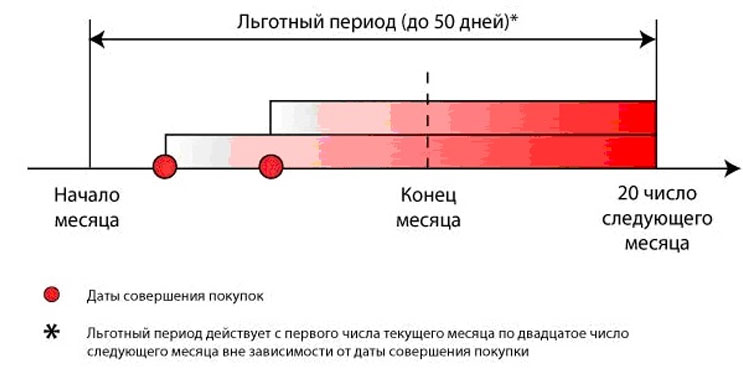

Льготный период – это определенный промежуток времени (обычно до 50 дней), в течение которого банк не начисляет проценты за использование кредитных средств. Если владелец карты погашает задолженность в течение льготного периода, ему не нужно платить никаких процентов. Однако, если задолженность не была погашена после окончания льготного периода, начисляются проценты на сумму задолженности.

При выборе кредитной карты необходимо обращать внимание на такие параметры, как льготный период, процентная ставка, размер лимита, возможность снятия наличных и комиссии.

Использование кредитной карты может быть удобным, но важно оставаться ответственным за свои долги и регулярно погашать задолженность, чтобы избежать возрастания долга.

Что такое льготный период по кредитке

Льготный период обычно растягивается на несколько недель или месяцев, в зависимости от условий, установленных банком. За это время, если вы полностью погасите сумму покупки, то вам не придется платить никаких дополнительных средств в виде процентов.

Льготный период может быть очень выгодным для тех, кто умеет правильно управлять своими финансами. Вы можете использовать кредитные средства без дополнительных затрат, а затем погасить задолженность до наступления начислений процентов.

Однако стоит быть осторожным и не злоупотреблять этой возможностью. Если вы не успеете погасить задолженность до окончания льготного периода, вас ожидает начисление процентов на весь период задолженности. Поэтому важно следить за сроками и планомерно выполнять погашение кредитных средств.

Плюсы и минусы кредиток

Плюсы кредиток:

1. Гибкость и удобство использования.

Кредитные карты предоставляют возможность проводить покупки в любых магазинах и интернет-магазинах по всему миру. Также, с их помощью можно оплатить услуги различных сервисов, таких как мобильная связь, интернет-провайдеры и другие.

2. Отсрочка платежа.

Ключевым преимуществом кредитной карты является возможность отсрочки платежа. В зависимости от условий банка, вы можете пользоваться деньгами на карте даже без погашения долга в определенный срок, часто это составляет от 30 до 50 дней. Это позволяет эффективно планировать свои финансы и использовать деньги в периоды временных финансовых трудностей.

3. Накопление бонусов и льгот.

Многие банки предлагают программы лояльности, в рамках которых вы можете получать бонусы или скидки на определенные товары или услуги. Это может позволить сэкономить деньги и получить дополнительные привилегии при использовании карты.

Минусы кредиток:

1. Высокие процентные ставки.

Одним из основных недостатков кредитных карт является высокая процентная ставка по кредиту. Если вы не возвращаете средства вовремя, то можете столкнуться с большими процентными платежами, которые могут значительно увеличить сумму вашего долга.

2. Возможность переплаты.

Неконтролируемое использование кредитной карты может привести к переплате за услуги и товары. Некоторых людей может соблазнить доступ к большим суммам денег, что может привести к непредусмотренным расходам и проблемам с погашением задолженности.

3. Риск для финансовой безопасности.

Использование кредитной карты, особенно в интернете или в публичных местах, может сопровождаться риском несанкционированных операций и потерей денег. Карты также могут быть украдены или скопированы, что может привести к последующему мошенничеству.

Долг по кредитной карте

Долг по кредитной карте начинает накапливаться с момента совершения операции или получения средств в долг. Каждый раз, когда вы делаете платеж по кредитной карте, банк уменьшает ваш долг на сумму этого платежа.

Кредитная карта обычно предоставляет льготный период – временной отрезок, в течение которого вы можете пользоваться кредитом без начисления процентов. В зависимости от условий банка, льготный период может быть от 30 до 60 дней. Если вы погасите долг полностью в течение этого периода, вам не придется платить проценты.

Однако, если вы не погасите долг полностью в течение льготного периода, на оставшуюся сумму начисляются проценты. Обычно процентная ставка на кредитную карту считается годовой и выражается в процентах от задолженности. Это значит, что чем больше сумма задолженности и чем дольше вы не погашаете долг, тем больше процентов вы должны будете заплатить банку.

Выбор правильной кредитной карты может помочь управлять вашим долгом и снизить затраты на проценты. Сравнивайте различные кредитные карты и обратите внимание на льготный период, процентную ставку, годовую плату за обслуживание, а также другие условия предоставления кредита. Не забывайте учитывать свои личные финансовые возможности и сроки погашения долга при выборе лучшей кредитной карты.

Какие бывают кредитные карты?

На сегодняшний день существует огромное количество кредитных карт, предлагаемых различными банками и финансовыми учреждениями. Каждая карта имеет свои особенности и предложения, которые могут быть полезны в разных ситуациях. Рассмотрим основные виды кредитных карт:

- Карты с беспроцентным периодом. Это карты, на которых предоставляется возможность пользоваться кредитными средствами без начисления процентов в течение определенного периода времени, который может составлять от 30 до 60 дней. Это может быть выгодно в случаях, когда необходимо временно расширить свои финансовые возможности или приобрести товары или услуги со скидкой.

- Карты с кэшбэком. Это карты, на которых предусмотрено возвратная скидка или начисление бонусных баллов за определенные покупки или категории товаров. Например, можно получить возврат части денег за покупки в супермаркетах, ресторанах, или даже за путешествия.

- Карты с накопительными бонусами. Это карты, на которых банк предлагает накопление бонусных баллов или миль, которые в дальнейшем можно обменять на различные товары или услуги, например, бесплатные перелеты, гостиничные номера или скидки в магазинах-партнерах. Это особенно актуально для людей, часто пользующихся авиа и отельными услугами.

- Карты с выплатой процентов на остаток. Это карты, на которых банк начисляет проценты на остаток наличности или на средства на счете карты. Это может быть интересным предложением для тех, кто хочет приумножить свои сбережения или получить дополнительный доход.

- Карты с льготными ставками на переводы. Это карты, на которых предоставляются выгодные условия для переводов с других кредитных карт или банковских счетов. Банк может предложить возможность снизить ставку или вовсе исключить комиссию за переводы на некоторое время. Это может быть полезно для тех, кому необходимо распределить свои финансовые обязательства по разным картам или счетам.

При выборе кредитной карты стоит учитывать свои потребности и финансовые возможности. Важно также изучить условия предоставления карты и ознакомиться с договором, чтобы избежать неприятных ситуаций в будущем.

Порядок оформления карты

Для оформления кредитной карты необходимо выполнить несколько простых этапов:

- Определиться с банком и типом карты

- Заполнить заявку на получение карты

- Предоставить необходимые документы (паспорт, справка о доходах и пр.)

- Дождаться рассмотрения заявки и получить решение от банка

- Подписать договор и получить карту

- Активировать карту по инструкции банка

При оформлении кредитной карты необходимо учитывать условия ее использования, лимиты на снятие наличных и процентные ставки. Также следует обратить внимание на наличие дополнительных услуг, таких как страхование или программы лояльности.

Важно помнить, что неправильное использование кредитной карты может привести к накоплению долга и ухудшению кредитной истории. Поэтому перед оформлением карты, стоит обдумать свои финансовые возможности и ответственно подходить к использованию кредитных средств.

Как выбирать кредитную карту?

1. Целевое использование

Сначала определитесь, для каких целей вам необходима кредитная карта. Есть карты, предназначенные для повседневных расходов, другие – для путешествий, третьи – для снятия наличности. Выберите карту, которая наилучшим образом соответствует вашим потребностям.

2. Процентная ставка

Обратите внимание на процентную ставку по кредиту. Чем ниже ставка, тем меньше вам придется платить за пользование кредитом. Сравните предложения различных банков и выберите карту с наименьшими процентами.

3. Льготный период

Узнайте, какой льготный период предлагает банк. Льготный период – это срок, в течение которого вы можете пользоваться кредитной картой без уплаты процентов. Идеально, если льготный период составляет несколько месяцев.

4. Дополнительные услуги

При выборе кредитной карты обратите внимание на дополнительные услуги, предлагаемые банком. Например, это может быть бесплатное страхование покупок или возможность накапливать бонусы при использовании карты. Такие услуги позволят вам получить больше выгоды от использования кредитной карты.

5. Годовая плата

Исследуйте вопрос о годовой плате за обслуживание карты. Некоторые кредитные карты могут быть бесплатными, но иметь ограничения по использованию. Остерегайтесь карт с высокой годовой платой, если вы не планируете активно использовать все ее преимущества.

При выборе кредитной карты не ограничивайтесь только одним банком – проанализируйте предложения разных кредитных организаций и выберите оптимальное для себя решение. Тщательное сравнение и анализ поможет вам найти наиболее выгодное предложение и получить максимальные выгоды от использования кредитной карты.

Комментарии и отзывы (2)

- Алексей:

- Марина:

Очень полезная статья! Я всегда интересовался, что такое льготный период на кредитной карте и как его использовать. Теперь все стало понятно. Спасибо за разъяснения!

У меня есть кредитная карта, но я всегда пользовалась ей без понимания всех тонкостей. Было интересно узнать, откуда берутся долги по кредиткам и как выбрать лучшую карту. Теперь я буду более внимательно изучать условия и выбирать карту с учетом всех рекомендаций. Спасибо за статью!