Грейс-период – это уникальная возможность, которой можно воспользоваться при погашении кредитов или выплате задолженности. Во время грейс-периода заемщик получает отсрочку платежей на определенный период времени, обычно без начисления процентов или с уменьшенной ставкой.

Грейс-период может быть предоставлен как на карту, так и на кредит. Он призван дать заемщику дополнительное время для урегулирования финансовых вопросов, перераспределения средств или поиска дополнительных источников дохода. Это может быть особенно полезно в случае форс-мажорных обстоятельств, когда возникают временные трудности с выплатой задолженности.

Однако, несмотря на все преимущества, грейс-период следует использовать с осторожностью и только в необходимых случаях. Во-первых, кредитор может взимать комиссию за предоставление отсрочки платежей, что в итоге добавит дополнительные расходы. Во-вторых, грейс-период может привести к увеличению срока кредита, что может повлечь за собой увеличение процентной ставки и общих затрат по кредиту.

Грейс-период – это.

Грейс-период предоставляет удобство заемщикам, позволяя им взять паузу перед началом платежей по основному займу. Это особенно полезно для студентов, которые только начинают свою карьеру и еще не готовы погасить полную сумму кредита. Грейс-период также может быть полезен для предпринимателей, которые ожидают притока дополнительных средств для погашения кредита.

Заемщикам необходимо учитывать, что грейс-период – это временное смягчение условий кредитования, и после его окончания начнут начисляться пени и штрафы за просроченные платежи. Поэтому, чтобы не нарушать договоренности с кредитором, важно внимательно отслеживать сроки и готовиться к погашению кредита после истечения грейс-периода.

| Преимущества грейс-периода: |

|---|

| 1. Отсрочка начала погашения кредита. |

| 2. Возможность сфокусироваться на привлечении дополнительных средств. |

| 3. Временное смягчение финансовой нагрузки. |

Грейс-период может быть предоставлен как автоматически, так и по запросу. В некоторых случаях кредиторы требуют платить только проценты по кредиту во время грейс-периода, а в других случаях требуют какую-то минимальную сумму платежа. Правила грейс-периода могут различаться в зависимости от кредитора и условий кредитования.

В итоге, грейс-период является полезным инструментом для заемщиков, облегчающим их финансовую нагрузку в начале погашения кредита. Однако, необходимо быть внимательным и учесть все условия и требования кредитора, чтобы избежать непредвиденных штрафов и пеней в дальнейшем.

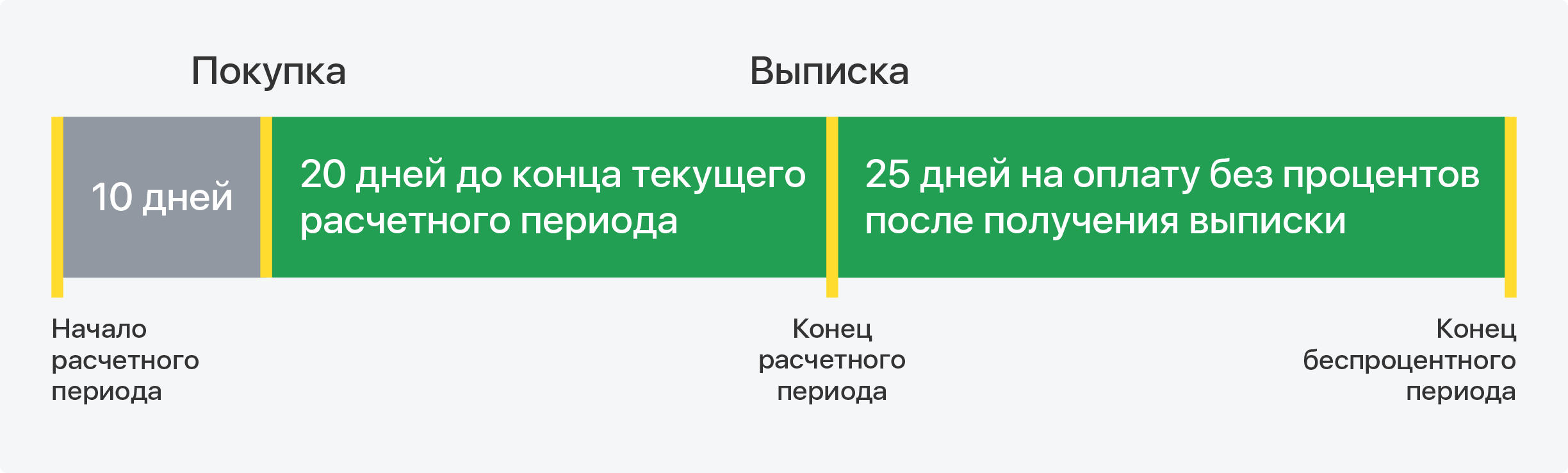

Льготный (грейс) и расчетный период, в чём их отличия

Основное отличие между льготным периодом и расчетным периодом заключается в наличии или отсутствии процентной ставки. Во время льготного периода заемщик может воспользоваться отсутствием начисления процентов и погасить всю задолженность, не уплачивая дополнительные суммы. Однако, при наступлении расчетного периода, кредитор начинает начислять проценты на оставшуюся задолженность.

Льготный период может иметь разную длительность в зависимости от условий договора и типа кредита. Обычно льготный период начинается с даты совершения покупки или получения кредита и длится от нескольких дней до нескольких месяцев. Расчетный период, в свою очередь, обычно составляет месяц или квартал, в зависимости от установленных правил.

Важно помнить, что использование льготного периода не означает, что задолженность необходимо полностью погасить в течение этого времени. Льготный период предоставляет возможность заемщику уплатить минимальный платеж, не попадая на начисление процентов. Вместе с тем, если задолженность не будет погашена полностью, начисленные проценты будут добавлены к остатку кредита и будут учитываться в расчетном периоде.

Правильное использование льготного периода и понимание его отличий от расчетного периода поможет заемщику управлять своей задолженностью более эффективно и избегать непредвиденных финансовых обязательств.

Операции, подпадающие под грейс-период

Операции, которые могут подпадать под грейс-период, могут быть различными:

- Кредиты с грейс-периодом — это основной инструмент использования грейс-периода. Здесь заемщик может воспользоваться возможностью не выплачивать проценты на определенный период времени, часто в начале займа. Главное преимущество грейс-периода в таких кредитах заключается в том, что заемщик может использовать этот период для стабилизации своей финансовой ситуации.

- Лизинг с грейс-периодом — это вид финансовой аренды, при котором арендатор имеет возможность не выплачивать арендные платежи в определенный период времени. В это время он может подготовиться к оплате, например, наладить производство или реализовать товары.

- Банковские счета с грейс-периодом — это счета, на которых проценты начисляются только после истечения определенного периода времени. В это время клиент банка может пользоваться счетом и осуществлять операции без уплаты процентов.

Грейс-период может быть выгодным для заемщика, поскольку он дает возможность временно снизить финансовую нагрузку и сосредоточиться на других важных задачах или финансовых планах. Важно учитывать длительность грейс-периода, чтобы избежать нежелательных финансовых расходов после его окончания.

Помните, что грейс-периоды могут варьироваться в зависимости от типа кредита или условий соглашения, поэтому перед использованием стоит тщательно изучить условия и согласовать все детали со стороной, предоставляющей финансирование или услуги.

Как рассчитывается грейс-период

- Узнайте дату начала и окончания грейс-периода. Эти даты указаны в условиях вашего финансового продукта и зависят от политики банка или кредитора.

- Выясните, какие операции попадают под грейс-период. Обычно он применяется только к покупкам, а не к снятию наличных средств с кредитной карты или переводу долга.

- Разберитесь, какой минимальный платеж требуется во время грейс-периода. Эта информация также указана в условиях вашего финансового продукта.

- Вычислите срок грейс-периода. Это будет промежуток между датой совершения покупки и датой, когда начинают начисляться проценты по ней. Обычно это 30-60 дней.

- Учтите, что если вы не выплатите полную сумму покупки до окончания грейс-периода, начисляются проценты на остаток долга. Узнайте, какой процент применяется и как он рассчитывается (обычно в виде годовой процентной ставки).

Важно помнить, что грейс-период может быть отменен, если вы пропустите хотя бы один платеж или не выплатите полную сумму покупки до окончания грейс-периода. Поэтому берите кредиты и займы с учетом своих возможностей и внимательно изучайте условия перед подписанием договора.