Упрощенная система налогообложения (УСН) в России – это специальная форма налогообложения для индивидуальных предпринимателей и некоторых юридических лиц, которая позволяет снизить налоговую нагрузку и упростить ведение бухгалтерии. Однако при переходе на УСН возникает важный вопрос: выбирать ли схему на основе доходов или же схему доходы минус расходы?

Основные различия между этими двумя схемами связаны с общим объемом доходов, расходов и налогов. При выборе схемы доходов уплата налога производится только на основе доходов без учета расходов. Это может быть выгодно для тех, кто имеет невысокие расходы или планирует интенсивно расширять бизнес и увеличивать доходы. Схема доходы минус расходы позволяет учитывать все расходы предпринимателя и уменьшать облагаемую сумму налога. Это особенно полезно для бизнесов с высокими затратами, таких как производство или торговля. Однако в этом случае необходимо тщательно отслеживать и документально подтверждать все расходы.

Переход на упрощенную систему налогообложения требует определенных действий. Прежде всего, необходимо зарегистрироваться в качестве плательщика УСН в налоговой инспекции. При этом следует ознакомиться с документами, которые позволят определить размер налога в зависимости от выбранной схемы. Обязательным условием является ведение учета доходов и расходов в электронной форме, а также соблюдение сроков подачи отчетности и уплаты налога. Перевод на УСН может быть осуществлен как в начале года, так и в течение него, но при этом есть ряд ограничений и требований, которые стоит учесть.

- Упрощенная система налогообложения для ИП и ООО

- Преимущества УСН

- Кто может перейти на упрощенку

- Как перейти – уведомление и заявление о переходе

- УСН Доход и Доход минус Расходы – что выбрать

- Порядок исчисления и уплаты УСН 6 и УСН 15

- Объектом является Доход (УСН 6)

- Объектом является «Доход минус Расход» (УСН 15)

- Что именно для вас выгоднее – УСН 6 или 15

- УСН 6%: краткий обзор

- УСН 15%: краткий обзор

- Факторы, влияющие на выбор

- Комментарии и отзывы (1)

Упрощенная система налогообложения для ИП и ООО

Упрощенная система налогообложения (УСН) представляет собой особый режим налогообложения, который позволяет предпринимателям упростить процесс ведения бухгалтерии и расчета налоговых платежей. УСН может быть использован как индивидуальными предпринимателями (ИП), так и организациями с ограниченной ответственностью (ООО), которые соответствуют определенным критериям.

Основные преимущества УСН для ИП и ООО:

- Упрощенное ведение бухгалтерского учета. Вместо полной бухгалтерии, предприниматели могут использовать упрощенную форму отчетности.

- Уменьшение налоговых платежей. Размер налоговых ставок по УСН ниже, чем по общей системе налогообложения.

- Удобство и экономия времени. ИП и ООО, использующие УСН, облегчают себе процесс учета доходов и расходов, а также заполнения налоговой отчетности.

При выборе УСН для ИП и ООО необходимо учесть следующие особенности:

| Форма УСН | Доходы | Доходы минус расходы |

| Бухгалтерский учет | Упрощенная форма отчетности | Полная бухгалтерия |

| Лимит доходов (до включительно) | 200 млн руб. в год | 150 млн руб. в год |

| Ограничения на виды деятельности | Некоторые виды деятельности не могут воспользоваться УСН | |

| Налоговая ставка | 6% или 15% | 6% или 15% на доход минус расходы |

Внимательное изучение условий и критериев позволит ИП и ООО определиться с выбором наиболее подходящей схемы налогообложения и упростить свою деятельность.

Преимущества УСН

Упрощенная система налогообложения (УСН) предоставляет некоторые значительные преимущества для бизнеса. Они включают в себя:

|

1. Низкая ставка налога Одним из основных преимуществ УСН является низкая ставка налога. Она составляет от 6% до 15% в зависимости от выбранной схемы налогообложения и вида деятельности. |

|

2. Упрощенная отчетность По сравнению с обычной системой налогообложения, УСН имеет более простую отчетность. Это позволяет снизить время и затраты на ведение бухгалтерии и подготовку документов для налоговых органов. |

|

3. Учет расходов При выборе схемы «Доходы минус Расходы» в рамках УСН, предприниматели имеют возможность учитывать свои расходы, что позволяет снизить налогооблагаемую базу. |

|

4. Простота перехода УСН предлагает простую процедуру перехода с обычной системы налогообложения. Для перехода не требуется составление долгих и сложных документов, что упрощает процесс перехода на новую систему. |

|

5. Снижение налогового риска Бизнес организации, использующие УСН, не подвержены некоторым налоговым рискам, связанным с проверками со стороны налоговой службы и возможными штрафами за нарушение налогового законодательства. |

В целом, УСН является выгодной системой налогообложения для многих предпринимателей и помогает снизить налоговые затраты и упростить бухгалтерский учет.

Кто может перейти на упрощенку

Упрощенная система налогообложения (УСН) предназначена для предпринимателей, индивидуальных предпринимателей и сельскохозяйственных производителей, чьи доходы не превышают определенного уровня. Перейти на УСН можно как при открытии нового бизнеса, так и при переходе из обычной системы налогообложения.

Для перехода на УСН существуют определенные критерии, которые должны быть соблюдены. Одним из основных условий является сумма доходов, которая не должна превышать установленный лимит. Все допустимые суммы доходов указаны в законодательстве и зависят от вида деятельности и статуса предпринимателя.

Также для перехода на УСН важно принять во внимание размер предприятия. УСН могут выбрать малые и средние предприятия (МСП), которые удовлетворяют определенным критериям по численности работников и объему активов.

Индивидуальные предприниматели, в том числе свободные профессионалы, также могут перейти на УСН при соблюдении установленных правил и условий.

Переход на упрощенку может быть выгодным для предпринимателей, так как позволяет сократить налоговые обязательства и упростить ведение бухгалтерии. Однако перед принятием решения о переходе на УСН необходимо учесть все плюсы и минусы этой системы и проконсультироваться с налоговым консультантом.

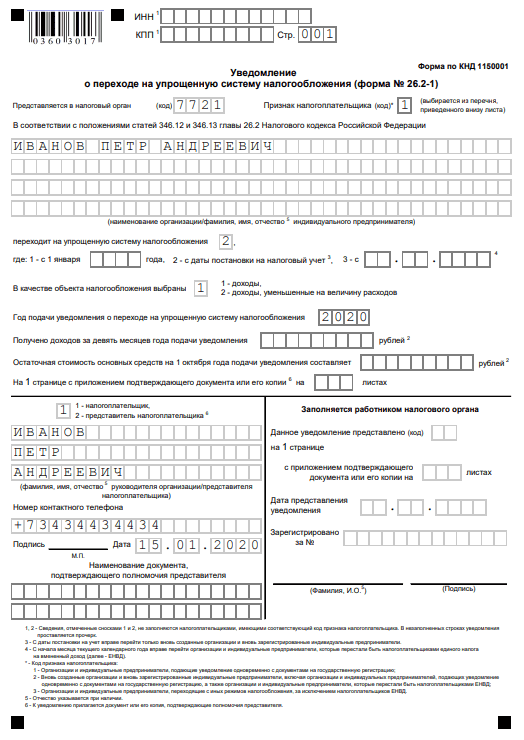

Как перейти – уведомление и заявление о переходе

Для перехода на упрощенную систему налогообложения (УСН), налогоплательщик должен произвести уведомление в налоговый орган и подать заявление о переходе.

Уведомление о переходе на УСН следует подать в налоговый орган по месту регистрации организации или индивидуального предпринимателя. Для этого необходимо заполнить специальную форму уведомления, указав все необходимые данные и приложить к ней необходимые документы, подтверждающие право на применение УСН.

Заявление о переходе на УСН можно подать вместе с уведомлением о переходе или после его подачи. В заявлении следует указать выбранную схему налогообложения: «Доходы» или «Доходы минус Расходы». Также в заявлении необходимо указать обоснование выбора упрощенной системы налогообложения и приложить к нему соответствующие документы.

После получения уведомления и заявления о переходе, налоговый орган проводит проверку предоставленных документов и принимает решение о возможности перехода на УСН. В случае положительного решения, налогоплательщик получает уведомление о переходе.

Важно отметить, что переход на УСН может быть отклонен, если налогоплательщик не соответствует определенным требованиям, предусмотренным законодательством.

| Документы, необходимые для перехода на УСН: |

|---|

| 1. Уведомление о переходе на УСН. |

| 2. Заявление о переходе на УСН. |

| 3. Документы, подтверждающие право на применение УСН (например, выписка из ЕГРЮЛ или ЕГРИП). |

| 4. Документы, подтверждающие обоснование выбора упрощенной системы налогообложения (например, бухгалтерская отчетность). |

Переход на УСН является ответственным шагом для налогоплательщика, поэтому необходимо внимательно ознакомиться с требованиями и соблюдать все необходимые процедуры при его осуществлении.

УСН Доход и Доход минус Расходы – что выбрать

При выборе схемы «Доходы» налоговая база определяется размером поступивших доходов. Вычитать из этой суммы возможные расходы нельзя. Эта схема удобна для предпринимателей, у которых расходы минимальны или их сложно учесть.

Схема «Доходы минус Расходы» позволяет учесть все необходимые расходы предпринимателя для определения налогооблагаемой базы. В этом случае, предприниматель может вычесть из общей суммы доходов все расходы, связанные с его деятельностью. Эта схема предпочтительна, если предприниматель имеет значительные расходы, которые можно списать.

При выборе схемы налогообложения необходимо учитывать особенности своей деятельности и количество расходов. Если у вас небольшой бизнес и расходы минимальны, то схема «Доходы» может быть более удобной вам. Если же у вас значительные расходы, то схема «Доходы минус Расходы» поможет вам уменьшить налоговую базу и уплатить меньшую сумму налога.

Важно помнить, что выбранная схема налогообложения действует на протяжении всего календарного года и изменить ее можно только в следующем году. Поэтому перед принятием решения о выборе схемы налогообложения рекомендуется обратиться к налоговому консультанту или бухгалтеру для оценки преимуществ и недостатков каждой схемы в контексте вашего бизнеса.

Сделать выбор между схемой «Доходы» или «Доходы минус Расходы» следует осознанно, исходя из особенностей вашей деятельности и объема расходов. Только так вы сможете максимально оптимизировать налогообложение и снизить финансовую нагрузку на бизнес.

Порядок исчисления и уплаты УСН 6 и УСН 15

Упрощенная система налогообложения (УСН) предоставляет предпринимателям-физическим лицам ряд преимуществ, в том числе упрощенный порядок ведения бухгалтерии и сниженные налоговые ставки. При этом, для правильного расчета и уплаты налогов необходимо ознакомиться с порядком исчисления и уплаты УСН 6 и УСН 15.

УСН 6 (упрощенная система налогообложения 6%) применяется к предпринимателям, осуществляющим розничную торговлю и общественное питание. Налоговая ставка составляет 6% от оборота, при этом необходимо учесть, что в эту сумму включается НДС.

УСН 15 (упрощенная система налогообложения 15%) применяется к остальным предпринимателям, за исключением тех, которые применяют УСН 6. Налоговая ставка составляет 15% от оборота, без учета НДС.

Для расчета налогов по УСН 6 и УСН 15 необходимо иметь документальное подтверждение всех доходов и расходов предпринимателя. Доходы могут быть представлены в виде наличных средств, безналичных переводов или товарных знаков. Расходы могут быть представлены в виде оплаты товаров и услуг, аренды помещений, коммунальных платежей и других расходов, связанных с осуществлением предпринимательской деятельности.

Для уплаты налогов по УСН 6 и УСН 15 предприниматель должен самостоятельно рассчитать сумму налога, заполнить налоговую декларацию и оплатить налоговую задолженность в установленный срок. Налоговая декларация должна быть представлена в налоговый орган налогоплательщиком, не позднее срока, установленного для сдачи отчетности.

Исчисление и уплата налогов по УСН 6 и УСН 15 осуществляется каждый календарный квартал, при этом первое платежное поручение необходимо представить в течение 28 дней с начала очередного налогового периода.

Правильный расчет и своевременная уплата налогов по УСН являются важными условиями для поддержания финансовой устойчивости предпринимательского бизнеса.

Объектом является Доход (УСН 6)

Доходы, которые подлежат обложению налогом, включают в себя все поступления, полученные от реализации товаров и услуг, а также от выполнения работ и оказания услуг. В УСН 6 не предусмотрено учета расходов, поэтому доходы в данной системе налогообложения не вычитаются из расходов. Это означает, что налоговая база совпадает с величиной дохода.

При переходе на упрощенную систему налогообложения УСН 6, организация должна учесть особенности этой системы и оценить, как она подходит для конкретного вида деятельности. Одним из преимуществ выбора УСН 6 является упрощенная система отчетности и учета, что может уменьшить административные издержки для предпринимателя.

Важно помнить, что выбор системы налогообложения является ответственным шагом и требует внимательного анализа финансовой деятельности организации. Консультация с налоговым или финансовым специалистом может помочь принять правильное решение и избежать возможных проблем с налоговыми органами в будущем.

Объектом является «Доход минус Расход» (УСН 15)

УСН 15 предоставляет предпринимателям возможность упрощенной системы учета и налогообложения доходов, полученных от предпринимательской деятельности. В данном случае, при расчете налогооблагаемой базы используется формула «Доходы минус Расходы». Доходы предприятия вычитаются из суммы всех расходов, и налогооблагаемая база определяется как разница между доходами и расходами.

УСН 15 предназначена для предпринимателей, осуществляющих определенные виды деятельности, которые указаны в соответствующем перечне. При выборе данной схемы налогообложения, предприниматели освобождаются от уплаты налога на добавленную стоимость (НДС) и взамен платят единый налог в зависимости от вида деятельности.

Помимо особенностей налогообложения, УСН 15 также предоставляет ряд преимуществ, включая упрощенную систему отчетности и уплаты налогов, уменьшенную нагрузку на бухгалтерию и возможность снижения налоговых платежей. Однако, при выборе данной схемы необходимо учитывать ограничения, связанные с суммой доходов, численностью работников и видом деятельности.

В целом, УСН 15 с объектом налогообложения «Доход минус Расход» является одной из возможных схем упрощенной системы налогообложения. Предпринимателям, которые предпочитают данную схему, необходимо тщательно изучить все особенности и ограничения, а также при необходимости проконсультироваться с квалифицированным специалистом.

Что именно для вас выгоднее – УСН 6 или 15

При переходе на упрощенную систему налогообложения (УСН) важно сделать правильный выбор схемы: УСН 6% или УСН 15%. Обе схемы имеют свои особенности и преимущества, и определиться с выбором может быть непросто. В этом разделе мы рассмотрим, какие факторы следует учитывать при выборе между УСН 6% и УСН 15%, чтобы определить, какая из них будет наиболее выгодной для вас.

УСН 6%: краткий обзор

- Ставка налога составляет 6% от доходов, без учета расходов;

- Налогообложение производится на основании фактически полученного дохода;

- Предусмотрены упрощенные формы отчетности и уведомления;

- Допускается применение упрощенных методов учета;

- Возможность пользоваться упрощенным ведением налоговых документов;

- Преимущества: низкая ставка налога, простота учета и отчетности.

УСН 15%: краткий обзор

- Ставка налога составляет 15% от доходов, за вычетом расходов;

- Налогообложение производится на основании доходов минус расходы;

- Требуется более детальный учет доходов и расходов;

- Возможность вычета расходов, что позволяет уменьшить налогооблагаемую базу;

- Преимущества: возможность учета расходов, более гибкий подход к налогообложению.

Теперь, когда вы ознакомлены с основными особенностями обоих схем, следует учесть некоторые факторы при выборе.

Факторы, влияющие на выбор

1. Уровень доходов. Если ваш бизнес показывает высокий уровень доходов, то вероятно, вам будет выгоднее выбрать УСН 6%, чтобы минимизировать налоговую нагрузку.

2. Структура расходов. Если у вас высокие расходы, связанные с основной деятельностью бизнеса, то стоит рассмотреть УСН 15%, чтобы сократить налогооблагаемую базу.

3. Сложность учета доходов и расходов. УСН 6% предполагает более простой учет, тогда как УСН 15% требует более детального и точного учета. Учтите этот фактор при выборе.

4. Влияние ставки налога на конкурентоспособность вашего бизнеса. Если вашим конкурентам выгоднее выбрать УСН 6%, чтобы снизить свои налоговые обязательства, то возможно, вам стоит рассмотреть эту схему в целях сохранения конкурентоспособности.

Необходимо проанализировать все эти факторы и выбрать ту схему УСН, которая будет наиболее выгодной для вашего бизнеса. При необходимости, проконсультируйтесь с налоговым специалистом, чтобы принять взвешенное решение. Помните, что упрощенная система налогообложения может быть полезным инструментом для облегчения налоговой нагрузки и оптимизации финансовых потоков вашего бизнеса.

Комментарии и отзывы (1)

Анна:

УСН является очень удобной системой налогообложения для малого и среднего бизнеса. Я сама работаю по УСН и довольна выбранной схемой Доходы минус Расходы. Это дает мне возможность снизить облагаемую базу налогообложения, что влечет за собой уменьшение суммы налога. Кроме того, процедура учета расходов довольно проста и не занимает много времени.