SWIFT (Society for Worldwide Interbank Financial Telecommunication) – это международная система передачи финансовых сообщений между банками. Она была разработана с целью обеспечить безопасную и надежную передачу информации о финансовых транзакциях.

SWIFT позволяет банкам взаимодействовать друг с другом, обмениваясь информацией о платежах, переводах, кредитах и других операциях. Благодаря SWIFT банки могут быстро и безопасно осуществлять переводы денежных средств по всему миру.

SWIFT был создан в 1973 году и насчитывает более 11000 участников в различных странах. Каждому участнику выдаются уникальные коды, которые идентифицируют банк и позволяют безошибочно распознать отправителя и получателя платежа. Применение SWIFT упрощает процесс передачи финансовых данных и значительно сокращает время для их обработки.

Основные функции SWIFT:

- Передача платежных сообщений.

- Обмен информацией о финансовых транзакциях.

- Аутентификация и защита данных.

- Упрощение коммуникации между банками.

SWIFT является незаменимым инструментом в международных финансовых операциях и играет ключевую роль в глобальной экономике. Благодаря своей эффективности и безопасности, SWIFT завоевал доверие банков по всему миру и продолжает развиваться, внедряя новые технологии и инновационные решения для улучшения финансовых сервисов.

- Кто использует SWIFT

- Как работает система

- Как расшифровать код СВИФТ

- Структура кода СВИФТ

- Онлайн-инструменты для расшифровки кода СВИФТ

- Как пользоваться системой SWIFT для отправления перевода

- 1. Получение реквизитов

- 2. Заполнение SWIFT-платежного ордера

- 3. Отправка платежного ордера

- 4. Проверка статуса перевода

- Возможно ли отключение СВИФТ в России

- Причины отключения СВИФТ в России

- Последствия отключения СВИФТ в России

- Альтернативы

Кто использует SWIFT

SWIFT широко используется в международных финансовых учреждениях для обработки и передачи финансовой информации. Вот несколько примеров организаций, которые активно используют SWIFT:

- Банки: многие крупные банки по всему миру используют SWIFT для обеспечения безопасной и надежной передачи финансовых сообщений между счетами и финансовыми учреждениями.

- Центральные банки: многие центральные банки регулярно используют SWIFT для межбанковских операций и коммуникаций.

- Крупные корпорации: многие крупные международные компании используют SWIFT для проведения платежей, расчетов и обмена финансовой информацией с партнерами по всему миру.

- Регуляторы и надзорные органы: многие финансовые регуляторы и органы надзора используют SWIFT для отслеживания и анализа финансовой информации и потоков денежных средств.

SWIFT является широко распространенным стандартом для обмена финансовой информацией и сотрудничает с огромным числом финансовых учреждений и организаций по всему миру.

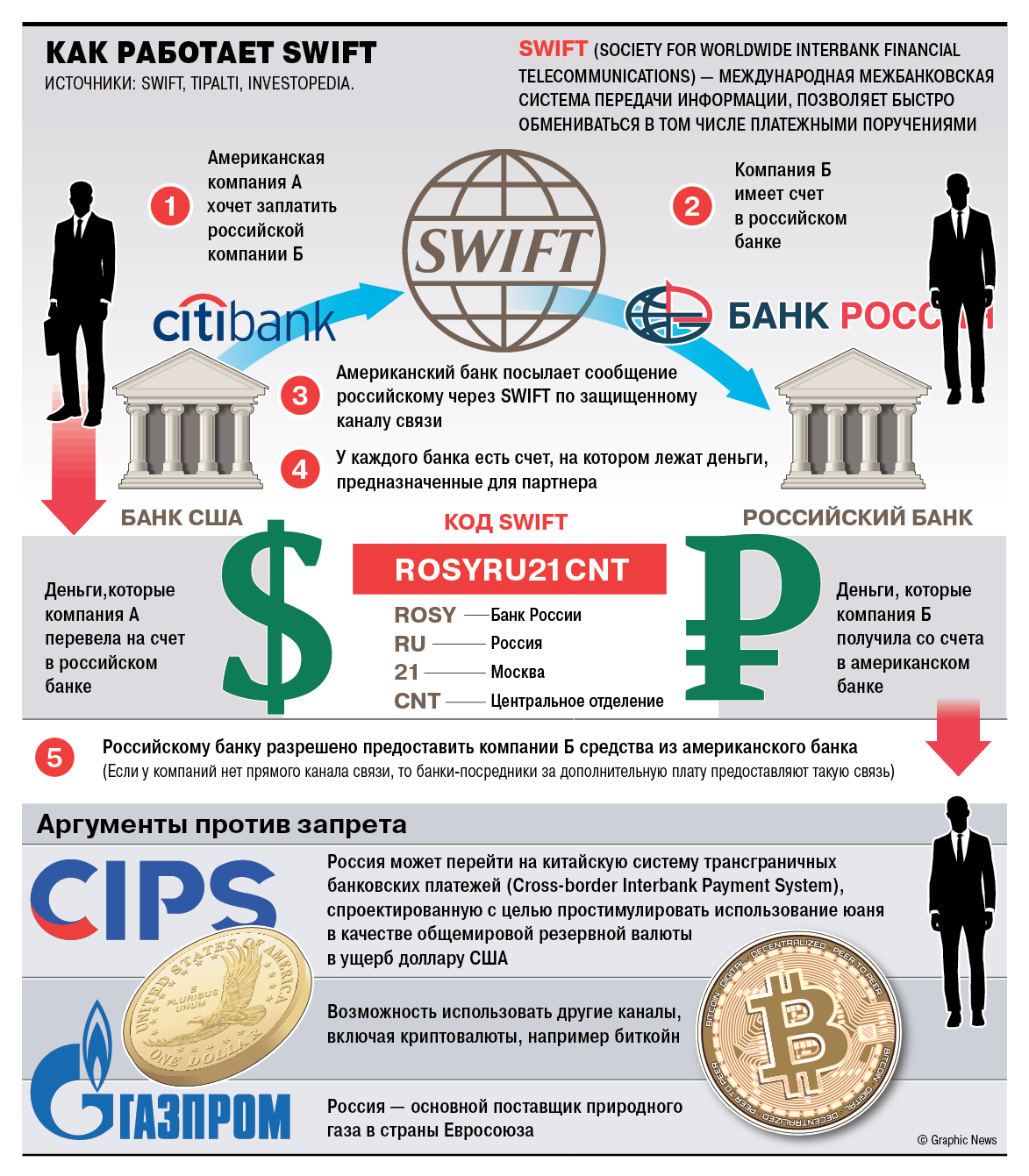

Как работает система

Работа системы основана на уникальных идентификационных номерах, называемых SWIFT-кодами или BIC (Bank Identifier Codes). Каждый банк, подключенный к системе, имеет свой уникальный код, который используется для идентификации и маршрутизации платежей.

Когда банк отправляет платеж через SWIFT, он вводит информацию о получателе, сумме платежа и другие детали в свою систему. Затем эта информация передается в систему SWIFT, где она обрабатывается и маршрутизируется к банку получателя.

SWIFT не осуществляет фактические финансовые транзакции, а только передает информацию об этих транзакциях между банками. Когда информация достигает банка получателя, он может провести соответствующую транзакцию в своей системе.

Все сообщения, передаваемые через систему SWIFT, зашифрованы и подписаны с помощью цифровых сертификатов, чтобы обеспечить конфиденциальность и целостность данных. Это обеспечивает безопасность финансовых операций и защищает от мошенничества и несанкционированного доступа.

SWIFT также играет важную роль в обмене информацией о санкциях и соблюдении правил борьбы за борьбы с отмыванием денег и финансированием терроризма. Банки используют систему SWIFT для передачи и получения данных о санкциях, списке террористов и других регуляторных требованиях.

Система SWIFT является международным стандартом для межбанковских платежей и является важной частью глобальной финансовой инфраструктуры. Она обеспечивает быстрый, безопасный и надежный способ осуществления транзакций между банками и способствует эффективному функционированию международной финансовой системы.

Как расшифровать код СВИФТ

Для расшифровки кода СВИФТ необходимо использовать онлайн-инструменты или посредством связи с банком-получателем. Однако, при наличии некоторых навыков и знаний о структуре СВИФТ-кода, можно расшифровать его самостоятельно.

Структура кода СВИФТ

Код СВИФТ состоит из следующих элементов:

| Расшифровка символа | Значение символа |

|---|---|

| Поле страны | Две буквы, обозначающие страну банка-получателя |

| Поле города | Две буквы, обозначающие город банка-получателя |

| Поле представительства | Две буквы или четыре символа, указывающие представительство банка-получателя (опционально) |

| Поле банка | Три буквы или цифры, обозначающие конкретный банк |

| Поле отделения | Две буквы или цифры, обозначающие конкретное отделение банка (опционально) |

Изучив структуру кода СВИФТ и имея информацию о конкретном банке, можно примерно определить его местонахождение и принадлежность.

Онлайн-инструменты для расшифровки кода СВИФТ

Онлайн-инструменты предоставляют возможность быстро и легко расшифровать код СВИФТ. Вам лишь необходимо ввести код и получить результат. Такие сервисы позволяют узнать информацию о банке, его городе и стране.

Важно помнить, что СВИФТ-код указывает только на основное местоположение банка, а не на конкретное филиал или отделение. Для точной информации обратитесь к банку-получателю.

Как пользоваться системой SWIFT для отправления перевода

Для отправления перевода через систему SWIFT необходимо выполнить следующие шаги:

1. Получение реквизитов

Первым шагом является получение реквизитов получателя перевода. Вам необходимо узнать SWIFT-код банка получателя, а также номер и название его счета.

2. Заполнение SWIFT-платежного ордера

Для отправки перевода в системе SWIFT необходимо заполнить платежный ордер. В нем указываются все необходимые реквизиты, включая SWIFT-код банка получателя, номер и название его счета, а также сумму перевода и валюту.

При заполнении платежного ордера также следует указать информацию о себе как отправителе, включая SWIFT-код своего банка и номер счета. Эта информация позволит банку получателя правильно идентифицировать обе стороны перевода.

3. Отправка платежного ордера

После заполнения SWIFT-платежного ордера он должен быть отправлен в ваш банк. Обычно банк предоставляет возможность отправки платежных ордеров через филиал или через интернет-банк.

При отправке платежного ордера через интернет-банк необходимо указать все заполненные реквизиты и следовать инструкциям банка для подтверждения и отправки платежа.

4. Проверка статуса перевода

После отправки платежного ордера вы можете проверить статус перевода. Для этого обратитесь в свой банк и уточните процедуру проверки. Обычно банк предоставляет возможность отслеживать статус перевода через интернет-банк или по телефону.

| Поле | Описание |

|---|---|

| SWIFT-код банка получателя | Уникальный код, который идентифицирует банк получателя перевода в системе SWIFT. |

| Номер и название счета получателя | Информация о счете получателя перевода, включая номер и название. |

| Сумма и валюта перевода | Указание суммы, которую вы хотите перевести, и валюты. |

| SWIFT-код вашего банка и номер счета | Информация о вас как отправителе перевода, включая SWIFT-код вашего банка и номер счета. |

Возможно ли отключение СВИФТ в России

В связи с различными геополитическими событиями, в том числе санкционными мерами, вопрос о возможности отключения СВИФТ в России становится актуальным. Однако, следует отметить, что отключение СВИФТ в России является сложным и долгосрочным процессом, который может иметь негативные последствия для экономики и финансовой системы страны.

Причины отключения СВИФТ в России

Одной из основных причин отключения СВИФТ в России может быть применение санкций со стороны других стран. В случае наложения экономических санкций на Россию, включая запрет на использование СВИФТ, банкам России будет значительно сложнее осуществлять международные финансовые операции и проводить переводы. Это может существенно ограничить доступ банков к мировой финансовой системе и негативно сказаться на экономике страны.

Последствия отключения СВИФТ в России

Отключение СВИФТ в России может привести к ряду серьезных последствий. Во-первых, банки России столкнутся с проблемами при проведении международных финансовых операций. Это может повлечь за собой снижение эффективности и конкурентоспособности банковской системы страны. Во-вторых, ряд предприятий и организаций, осуществляющих внешнеэкономическую деятельность, также может столкнуться с проблемами при проведении международных платежей и переводах, что может отрицательно отразиться на экономической ситуации в России.

В целом, отключение СВИФТ в России может привести к серьезным проблемам и ограничениям в проведении международных финансовых операций. Поэтому, с точки зрения экономики и финансовой системы, возможность отключения СВИФТ в России является маловероятной.

Альтернативы

Одной из альтернатив SWIFT является RippleNet, разработанный компанией Ripple. RippleNet позволяет банкам и платежным провайдерам производить мгновенные международные платежи с низкими комиссиями. Система работает на базе технологии блокчейн и использует собственную криптовалюту XRP.

Еще одной альтернативой SWIFT является Stellar — децентрализованная сеть для обмена валютами и совершения платежей. Stellar позволяет пользователям отправлять деньги по всему миру без необходимости использования посредников и с минимальными комиссиями.

Также стоит упомянуть о HCL — Distributed Ledger Technology (DLT), который разрабатывается Департаментом финансов Университета Гонконга. HCL позволяет банкам и другим финансовым учреждениям проводить безопасные и эффективные международные платежи с использованием технологии блокчейн.

Важно отметить, что каждая из этих альтернатив имеет свои особенности и преимущества, и выбор зависит от конкретных требований и потребностей банка или компании.

В современном мире существует несколько альтернатив SWIFT, каждая из которых предлагает свои решения для проведения международных финансовых операций. Выбор конкретной системы зависит от потребностей и требований банка или компании.

Основные преимущества SWIFT:

- Мировой стандарт в системе межбанковских платежей.

- Высокий уровень защиты информации и проверенная безопасность.

- Быстрое и надежное выполнение транзакций.

- Возможность осуществлять платежи в различных валютах и между разными странами.

Недостатки SWIFT:

- Высокая комиссия за использование системы.

- Некоторые операции занимают больше времени из-за сложных процедур верификации и проверки.

- Ограничение на сумму платежей и максимальное количество символов в сообщениях.

SWIFT является важным инструментом для банков в международном финансовом секторе. Работа в системе требует специальных знаний и квалификации. Хотя у нее есть свои недостатки, ее преимущества делают ее незаменимой для осуществления глобальных финансовых операций.