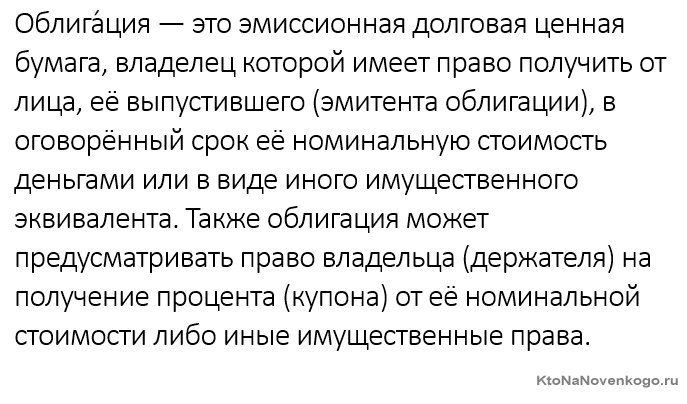

Облигация — это ценная бумага, которую можно приобрести для инвестиций или в качестве актива. Она представляет собой долговое обязательство эмитента перед держателем облигации. Эмитентом может быть государство, банк, корпорация или муниципалитет.

Облигация отличается от других видов ценных бумаг, таких как акции, тем, что является долговым инструментом. Держатель облигации предоставляет эмитенту кредитными ресурсами определенную сумму в обмен на фиксированные выплаты процентов (купонных платежей). Размер выплат и сроки возврата долга обычно указываются в условиях выпуска облигации.

Существует несколько видов облигаций, включая государственные и корпоративные облигации, нулевые (zero coupon) облигации, облигации с фиксированной и переменной ставкой и многие другие. Каждый тип облигации имеет свои особенности, например, государственные облигации считаются более надежными, но принесут меньше доходности, в то время как корпоративные облигации могут принести большую прибыль, но иметь большие риски.

При покупке облигаций необходимо обратить внимание на несколько важных факторов. Прежде всего, следует изучить кредитный рейтинг эмитента, который указывает на его надежность. Также нужно рассмотреть ставку процента, даты погашения и размер выплат. Определение своих целей и стратегии инвестирования также поможет выбрать наиболее подходящий тип облигаций.

Облигация – это.

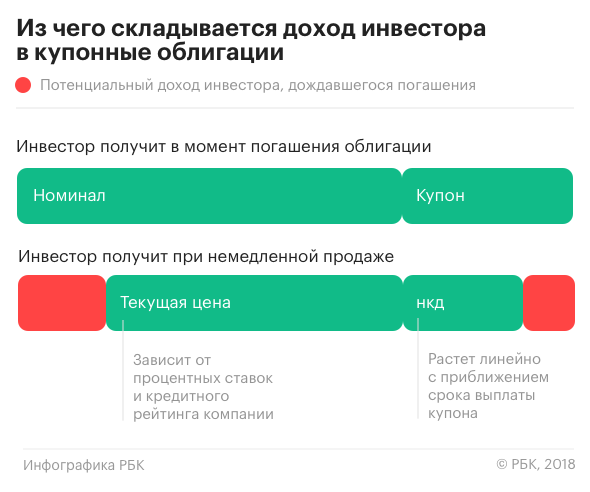

Владелец облигации, называемый облигационером, имеет право на получение процентов (купонного дохода) по облигации, а также возврат номинальной стоимости облигации по истечении срока ее действия (погашение). Купонные выплаты могут быть произведены как ежемесячно, так и ежеквартально, полугодовые или годовые.

В отличие от акций, облигации не дают права на долю в уставном капитале компании и не делят владельцев на акционеров. Облигационный долг считается более надежным и стабильным инструментом, поскольку эмитент обязан вернуть облигацию к конкретному сроку, в то время как акции не несут такой обязательной платежеспособности.

Существуют различные виды облигаций, включая государственные, корпоративные, муниципальные и внутренние облигации. Государственные облигации являются эмиссиями государства и считаются наиболее надежными, но приносят меньший доход в сравнении с другими видами. Корпоративные облигации выпускаются коммерческими организациями, а муниципальные – городами или муниципалитетами. Внутренние облигации – это облигации, эмитированные одной компанией и приобретаемые другой компанией, связанной с ней финансовыми связями.

Важно обратить внимание на рейтинг эмитента, который определяет его способность выплачивать по обязательствам. Также стоит учитывать длительность облигации, ставку купона и доходность, а также срок погашения. При выборе облигаций необходимо учесть свои инвестиционные цели, рискотерпимость и срок, на который вы готовы вложить свои средства.

| Виды облигаций | Описание |

|---|---|

| Государственные облигации | Выпускаются государством для покрытия бюджетного дефицита и обладают наивысшей степенью надежности. |

| Корпоративные облигации | Выпускаются коммерческими организациями для привлечения заемных средств. |

| Муниципальные облигации | Выпускаются городами или муниципалитетами для финансирования своих проектов. |

| Внутренние облигации | Выпускаются одной компанией и приобретаются другой компанией с финансовыми связями. |

Из истории этой ценной бумаги

Первые облигации появились еще в XIX веке и использовались для финансирования государственных нужд. В то время эта ценная бумага имела простую форму и выполняла функцию долгового обязательства правительства перед владельцами.

С течением времени облигации стали всё популярнее. В середине XX века их начали активно использовать предприятия для привлечения инвестиций и расширения своей деятельности. Так облигации стали популярным инструментом финансирования бизнеса.

Сегодня облигации представляют собой долговые обязательства эмитентов перед владельцами, и могут быть выпущены государством, корпорацией или муниципалитетом. Эмитент обязуется выплатить владельцам облигаций проценты (купонный доход) и вернуть номинальную стоимость облигаций по их истечении. Таким образом, облигации являются инструментом получения фиксированного дохода для инвесторов.

Существует несколько разновидностей облигаций, включая федеральные, муниципальные, корпоративные и облигации других типов. Каждый вид имеет свои особенности и риски, на которые следует обратить внимание при покупке.

При выборе облигации необходимо оценить надежность эмитента, длительность истечения облигации, размер выплачиваемых процентов, а также расчетную доходность. Важно помнить, что облигации являются инвестиционным инструментом, и предусматривают некоторые риски, включая изменение процентных ставок и риски дефолта.

В целом, облигации являются важной частью современного финансового рынка. Они предоставляют возможность инвестировать и получать стабильный доход при рассмотрении рисков. Поэтому облигации остаются популярным инструментом для инвесторов по всему миру.

Отличие облигаций от акций и депозитов

Облигации: это вид ценной бумаги, которая представляет собой долговое обязательство эмитента (компании или правительства) перед облигационным владельцем. Покупая облигацию, инвестор становится кредитором эмитента и имеет право на получение фиксированного купонного платежа и возврат суммы номинала по истечении срока облигации. Облигации считаются относительно более надежными инвестициями с фиксированным доходом, поскольку эмитент обязуется выплатить купонные платежи и вернуть сумму номинала. Рыночная стоимость облигаций может меняться в зависимости от различных факторов, включая процентные ставки, кредитный рейтинг эмитента и продолжительность срока облигации.

Акции: являются долей владельца в акционерном капитале компании. Покупая акцию, инвестор становится совладельцем компании и имеет право на получение дивидендов и участие в принятии решений. Акции предоставляют более высокий потенциал для роста капитала, так как их рыночная стоимость может увеличиваться. Вместе с тем, акционеры также несут риск потери своих инвестиций, так как стоимость акций может снижаться при плохой финансовой производительности компании, эмитента акций.

Депозиты: это способ сохранения денег в банке с целью получения процентного дохода. При открытии депозитного счета, инвестор вкладывает деньги в банк на определенный срок, и банк обязуется выплатить процентные начисления за этот срок. Депозиты часто считаются более безопасными инвестициями, поскольку они защищены гарантией вкладов, предоставляемой государством, до определенного предела. Однако, процентные ставки по депозитам могут быть ниже, чем доходность облигаций или акций.

Таким образом, облигации отличаются от акций тем, что представляют долговое обязательство эмитента и обеспечивают фиксированный доход, в то время как акции представляют собой долю владения компанией и предлагают больший потенциал для роста капитала. С другой стороны, облигации и депозиты обеспечивают более надежный доход, но процентные ставки по депозитам могут быть ниже, чем купонные платежи по облигациям.

В чем отличие от депозита

Основное отличие между облигацией и депозитом заключается в следующем:

1. Вид ценной бумаги:

Облигация является кредитным инструментом, выдаваемым компанией или государством для привлечения финансирования. Депозит же представляет собой вложение средств физического или юридического лица на определенный срок в банк с целью получения процентов.

2. Источник дохода:

При инвестировании в облигацию, инвестор получает доход в виде процентов по облигационным платежам, выплачиваемым регулярно. Депозит позволяет вкладчику заработать проценты на вложенные средства, но выплаты осуществляются только по истечении срока депозита или при его досрочном закрытии.

3. Уровень риска:

Облигации могут иметь различные степени риска, в зависимости от эмитента. Государственные облигации считаются менее рискованными, в то время как корпоративные облигации могут быть более подвержены риску невыплаты процентов или возврата основной суммы. Депозиты, особенно в банках с хорошей репутацией, считаются более безопасными вложениями, так как подлежат гарантированному возврату средств.

4. Ликвидность:

Облигации могут иметь различную степень ликвидности. Некоторые облигации могут быть проданы или обменены на другие активы сравнительно быстро, в то время как другие могут быть менее ликвидными. Депозиты, как правило, также являются ликвидными активами и могут быть изъяты без больших сложностей.

В итоге, облигации и депозиты предлагают разные возможности для инвесторов. Выбор между ними зависит от рисковой толерантности, целей инвестирования и личных предпочтений каждого инвестора.

Виды облигаций (федерального займа, еврооблигации)

Существует несколько видов облигаций, которые отличаются по различным параметрам. Два самых распространенных вида облигаций — это облигации федерального займа и еврооблигации.

- Облигации федерального займа: такие облигации выпускаются государством для финансирования бюджетных проектов или крупных инфраструктурных программ. Обычно они являются самыми надежными облигациями и имеют гарантированную доходность.

- Еврооблигации: это облигации, которые выпускаются и продажаются за пределами страны, в которой они были выпущены. Они называются еврооблигациями, потому что их цены и доходность выражаются в евро. Еврооблигации обычно предлагаются крупными международными компаниями или правительствами и представляют собой хорошую возможность для диверсификации инвестиционного портфеля.

Выбор вида облигаций зависит от инвестиционных целей и предпочтений каждого инвестора. Важно учитывать рейтинг выпускающей компании или страны, гарантии выплаты дохода, срок погашения облигаций и другие факторы при покупке облигаций.

Теперь, когда вы знакомы с основными видами облигаций, вы можете принять обоснованное решение о том, какие облигации лучше всего подходят для ваших инвестиций.

Дюрация и другие параметры облигаций

Дюрация – это мера чувствительности цены облигации к изменению процентных ставок. Она позволяет оценить риск изменения стоимости облигации, когда процентные ставки на рынке меняются. Обычно, чем длиннее срок погашения облигации и чем ниже купонная ставка, тем выше ее дюрация. Это связано с тем, что облигации с более длинным сроком погашения будут подвержены большему воздействию изменений процентных ставок на протяжении всех лет до погашения.

На практике, дюрация в долях года означает, что при изменении процентных ставок на 1%, цена облигации будет изменяться примерно на сумму, равную своей дюрации, в процентах. Например, если у облигации имеется дюрация в 5 лет, то при росте процентных ставок на 1%, ее цена снизится примерно на 5%. Это важно для инвестора, так как изменения в процентных ставках могут существенно повлиять на стоимость его портфеля облигаций.

Кроме дюрации, существуют и другие параметры облигаций, которые могут быть важными при их выборе и анализе:

- Коэффициент выплаты процентов – показывает, сколько раз в год облигация выплачивает проценты;

- Номинальная стоимость – это стоимость одной облигации, указанная в денежных единицах;

- Ставка доходности – это процентная ставка, которую инвестор получит от облигации в виде ежегодных выплат процентов.

Также стоит обратить внимание на вид облигации. Существует несколько типов облигаций, включая государственные, муниципальные, корпоративные и облигации с фиксированной или переменной процентной ставкой. Каждый вид облигации имеет свои особенности и риски, поэтому важно тщательно изучить их перед покупкой.

В итоге, при выборе облигации инвестору следует учитывать не только купонную ставку и срок погашения, но и другие важные параметры, такие как дюрация, коэффициент выплаты процентов и номинальная стоимость. Правильный анализ и понимание этих параметров помогут инвестору принять взвешенное решение и защитить свои инвестиции.

Зависимость доходности облигаций от рисков

При покупке облигаций важно понимать, что их доходность может зависеть от различных рисков. Разные виды облигаций представляют разные уровни риска, и их доходность может существенно отличаться.

Один из важных рисков связан с кредитным рейтингом эмитента. Облигации компаний с более низким кредитным рейтингом имеют более высокий уровень риска дефолта, то есть невыплаты процентов или основной суммы. Это отражается в более высоких процентных ставках на такие облигации. Более высокий кредитный рейтинг, напротив, означает более низкий уровень риска и, как правило, более низкий процентный доход.

Еще один риск, который может повлиять на доходность облигаций, связан с рыночными условиями. Изменения в экономической ситуации, ставки Центрального банка, инфляция и другие факторы могут повлиять на курс облигаций. Например, если ставки по кредитам на рынке растут, то облигации с фиксированной ставкой процентов могут стать менее привлекательными, что может снизить их цену и доходность.

Также, доходность облигаций может зависеть от срока их погашения. Облигации с длинным сроком погашения обычно имеют более высокую процентную ставку, поскольку риск возможных изменений на рынке выше, чем у короткосрочных облигаций. При этом, долгосрочные облигации могут подвергаться большему влиянию инфляции и других факторов. Краткосрочные облигации обычно имеют более низкий уровень риска и ниже процентный доход.

Необходимо также обратить внимание на ликвидность облигаций. Облигации, которые можно легко продать на рынке, обычно более ликвидны и могут иметь меньший уровень риска, поскольку инвестор может легко выйти из позиции, если появится необходимость.

Наконец, курс валюты также может оказать влияние на доходность облигаций. Если облигация выпущена в иностранной валюте, то изменения в курсе валюты могут повлиять на доходность облигации. При снижении курса валюты доходность облигации может снизиться.

Учитывая все эти риски, инвестор должен тщательно анализировать различные факторы и выбирать облигации, которые наиболее соответствуют его инвестиционным целям и уровню риска.

Краткое резюме

Существует несколько видов облигаций, включая государственные, корпоративные и муниципальные. Государственные облигации выпускаются правительством для привлечения дополнительных средств на финансирование различных проектов. Корпоративные облигации выпускаются частными компаниями для привлечения инвестиций, а муниципальные облигации — городами и регионами.

При покупке облигаций следует обратить внимание на такие важные факторы, как кредитный рейтинг эмитента, ставку купона, срок погашения облигации, ликвидность облигации на рынке, наличие залога или гарантии, а также условия досрочного погашения облигации.

Облигации являются популярным инструментом инвестирования для тех, кто ищет стабильный доход и готов рискнуть для получения высоких процентов. Кроме того, облигации могут быть полезными для диверсификации портфеля.

Важно помнить, что при покупке облигаций всегда существует риск потери инвестиций, особенно если эмитент не выполняет свои обязательства. Поэтому перед покупкой облигаций необходимо провести тщательный анализ и оценку рисков.

| Преимущества облигаций | Недостатки облигаций |

|---|---|

|

|

В целом, облигации представляют собой важный и популярный инструмент инвестирования, который может быть полезен для тех, кто ищет стабильный доход, готов оценить и контролировать риски, и разнообразить свой инвестиционный портфель.

Комментарии и отзывы (2)

Ниже представлены два комментария и отзыва от наших посетителей о покупке и владении облигациями:

-

Иван

Я давно интересовался инвестициями и решил попробовать свои силы в покупке облигаций. Оказалось, что это очень удобный инструмент для заработка. Важно выбрать облигации, которые имеют стабильный доход и хороший кредитный рейтинг эмитента. Я вложился в государственные облигации, так как они считаются одними из самых надежных. Сейчас получаю регулярные выплаты и очень доволен своим решением.

-

Анна

Я решила приобрести корпоративные облигации, так как они обещают более высокую доходность, чем государственные. Предварительно я провела анализ и выбрала облигации компании с отличной репутацией и стабильным финансовым положением. Важно помнить, что риск существует всегда, даже с корпоративными облигациями. Однако, если правильно подойти к выбору и диверсифицировать свой портфель, можно достичь хороших результатов. Я пополняю свои инвестиции каждый месяц и смотрю, как они растут.

Помните, что комментарии и отзывы являются субъективными мнениями и не являются рекомендациями или советами по покупке облигаций. Каждый инвестор должен провести свои собственные исследования и консультироваться с финансовым советником, прежде чем принимать решение о вложении денег в облигации.