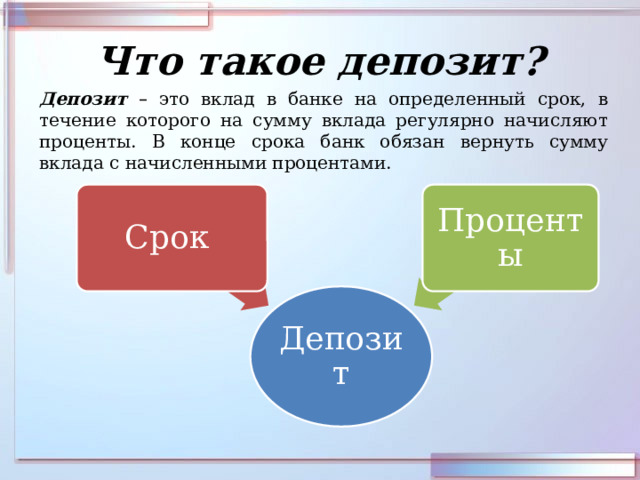

Депозит – это один из способов вложения денег, который позволяет накопить сумму и получить проценты за определенный период времени. Вкладывая свои средства в депозит, вы предоставляете банку возможность использовать их для выдачи кредитов и других операций, а взамен получаете определенную сумму процентов.

Основные преимущества депозита – это надежность и гарантированная доходность. Ваш депозит защищен государством, что означает, что в случае банкротства банка вы сможете вернуть свои средства. Кроме того, вы можете выбрать срок размещения депозита и вариант начисления процентов, чтобы максимально удовлетворить свои финансовые потребности и планы.

Важно помнить, что для размещения депозита в банке вам потребуется открыть специальный депозитный счет. Некоторые банки предлагают возможность открытия депозита онлайн, что позволяет сэкономить время и упростить процесс. При открытии депозитного счета обязательно ознакомьтесь с условиями и требованиями банка, чтобы исключить возможные неприятные сюрпризы в будущем.

Депозит в банке – что это

Основные характеристики депозита:

- Сумма вклада. Вы самостоятельно выбираете, сколько денег вы хотите разместить на депозите.

- Срок депозита. Выбирается индивидуально и может варьироваться от нескольких месяцев до нескольких лет. Чем дольше срок, тем выше может быть процентная ставка.

- Процентная ставка. Это процент, который будет начислен на ваш депозит. Обычно проценты начисляются ежемесячно или ежеквартально.

Депозиты могут быть различных видов:

- Срочные депозиты. В этом случае сумма депозита и срок вклада фиксируются заранее. Вы не можете снять деньги раньше указанного срока без потери процентов.

- Вклады с возможностью пополнения. Позволяют вносить дополнительные средства на депозит в течение срока его действия.

- Вклады с частичным снятием. Позволяют снимать часть депозита без потери процентов. Однако, обычно существуют ограничения по минимальной сумме, которую можно оставить на счете.

- Депозиты с капитализацией. Проценты, начисленные на счет, добавляются к сумме депозита и начисляются проценты на эту увеличенную сумму.

Депозит является надежным способом сохранить и увеличить ваши финансы. Однако, перед оформлением депозита, важно внимательно изучить условия предлагаемых банком — процентную ставку, возможные комиссии, условия снятия денег и т.д. Сравните предложения разных банков и выберите тот, который наиболее выгоден для вас.

Виды депозитных вкладов

Существует несколько видов депозитных вкладов, которые предлагаются банками:

| Вид вклада | Описание |

|---|---|

| Срочный депозит | Деньги вкладываются на определенный срок с фиксированной процентной ставкой. Вкладчик не может снять деньги до истечения срока. |

| Сберегательный депозит | Деньги вкладываются на неопределенный срок с возможностью снять их в любое время. Процентная ставка обычно ниже, чем у срочного депозита. |

| Капитализирующийся депозит | Проценты по вкладу выплачиваются на специальный счет вместе с основной суммой. В результате происходит рост вклада за счет начисления процентов на проценты. |

| Депозит с возможностью пополнения | Деньги могут быть пополнены в процессе срока вклада. Проценты начисляются на общую сумму вклада. Этот вид вклада позволяет увеличивать доходность. |

| Депозит с капитализацией процентов | Проценты выплачиваются на отдельный счет или добавляются к основной сумме вклада. В результате возможно получение более высокого дохода. |

Выбор конкретного вида депозита зависит от желания вкладчика получить доход, ограничения по времени и возможности пополнения счета.

Заключение договора депозита

Для того чтобы открыть депозит и внести свои деньги под проценты в банк, необходимо заключить договор депозита. Этот документ определяет условия и правила, согласно которым будут происходить операции с вашим депозитом.

Перед заключением договора депозита необходимо свериться с информацией о процентных ставках, сроках и минимальной сумме депозита, предоставленной банком. Также важно изучить все условия и ограничения, которые могут быть применены к вашему депозиту (например, сроки реализации депозита или возможность частичного снятия средств).

При заключении договора депозита, обратите внимание на детали и условия, указанные в документе. Убедитесь, что все правила и условия соответствуют вашим потребностям и ожиданиям. Если вам необходимы дополнительные услуги или отклонения от стандартных условий, уточните это с банком и обсудите возможность внесения изменений в договор.

Подписание договора депозита является обязательным для того, чтобы официально открыть депозит в банке и начать получать процентные выплаты по вашим вложениям. После подписания, вам будут выданы соответствующие документы, подтверждающие открытие депозита и принятие условий договора.

Принцип начисления процентов на депозит

При открытии депозита банк и клиент заключают договор, в котором оговаривается сумма вклада и срок его размещения. Договор также указывает процентную ставку, по которой будут начисляться проценты.

Проценты могут начисляться различными способами – в конце срока вклада, ежемесячно или ежеквартально. В случае ежемесячного или ежеквартального начисления процентов, они могут снова вкладываться на депозит и образовывать так называемую «реинвестицию». Таким образом, клиент получает проценты не только на исходную сумму вклада, но и на уже начисленные проценты.

Конечная сумма процентов зависит от нескольких факторов. Прежде всего, это сумма вклада и процентная ставка. Чем больше сумма вклада и выше процентная ставка, тем больше будут начисленные проценты на депозит. Также важно учитывать срок размещения депозита – чем дольше срок, тем более значительными будут проценты.

Депозит – это надежный способ сохранить и увеличить свои финансы. Правильно выбрав банк и депозитную программу, клиент может получить не только стабильный доход, но и дополнительные преимущества, такие как страхование депозитов или возможность пользоваться предложенными банком услугами.

Депозиты с капитализаций процентов (сложные проценты)

При депозите с простыми процентами, проценты начисляются только на исходную сумму вклада, не учитывая уже начисленные проценты. В отличие от этого, при депозите со сложными процентами каждый период проценты начисляются на увеличивающуюся сумму, что позволяет получить большую прибыль.

Капитализация процентов может происходить каждый месяц, квартал, полугодие или год, в зависимости от условий депозита. Чем чаще происходит капитализация, тем больше прибыль получит вкладчик. Это происходит из-за того, что с каждой капитализацией увеличивается основная сумма депозита, на которую начисляются следующие проценты.

Для иллюстрации эффекта капитализации процентов, рассмотрим пример: если у вас есть депозит на 100 тысяч рублей с годовой ставкой 10%, и капитализация происходит каждый месяц, то через год ваш депозит составит более 110 тысяч рублей. Это происходит потому, что каждый месяц начисляются проценты на увеличивающуюся сумму депозита.

Важно отметить, что при депозите со сложными процентами есть некоторые ограничения и условия, такие как минимальная сумма вклада, срок депозита и штрафы за досрочное снятие. Поэтому перед оформлением депозита следует внимательно ознакомиться с условиями и выбрать наиболее выгодный вариант.

Калькулятор простых и сложных процентов по депозитам

Калькулятор простых и сложных процентов по депозитам позволяет рассчитать доход, который вы получите от вклада в банк. Простые проценты применяются к депозиту на протяжении всего срока вклада, в то время как сложные проценты начисляются на начисленные проценты в конце каждого периода.

Для расчета дохода от простых процентов вам понадобится знать сумму вклада, срок вклада и процентную ставку. Зная эти данные, вам потребуется умножить сумму вклада на процентную ставку и умножить результат на срок вклада в годах. Например, если вы внесли в банк 1000 рублей на срок в 2 года под 5% годовых, то доход составит 1000 * 0,05 * 2 = 100 рублей.

Для расчета дохода от сложных процентов вам также потребуется знать сумму вклада, срок вклада и процентную ставку. Отличие заключается в том, что каждый год начисленные проценты добавляются к основной сумме вклада, на которую затем начисляются проценты в следующем году. Например, если вы внесли в банк 1000 рублей на срок в 2 года под 5% годовых, то доход составит 1000 * (1 + 0,05) ^ 2 — 1000 = 102,5 рублей.

| Сумма вклада | Срок вклада | Процентная ставка | Доход от простых процентов | Доход от сложных процентов |

|---|---|---|---|---|

| 1000 рублей | 2 года | 5% годовых | 100 рублей | 102,5 рублей |

Калькулятор простых и сложных процентов по депозитам позволяет быстро и удобно расчитать доход от вклада в банк. Будьте внимательны и проверьте правильность введенных данных, чтобы получить точный результат.

Взимается ли налог с дохода по депозиту

Налог с дохода по депозиту взимается в зависимости от законодательства страны и вида депозита.

В большинстве стран взимается налог на проценты, полученные от депозита. Этот налог удерживается банком автоматически и перечисляется в соответствующий бюджет. Размер налога может быть фиксированным или зависеть от суммы процентов, полученных депозитом.

Однако, в некоторых странах существуют налоговые льготы по доходам от депозита. Например, в некоторых случаях налог на проценты с депозитов может быть освобожден, если доход не превышает определенную сумму или если это долгосрочный депозит.

Также стоит отметить, что при наличии двойного налогообложения между странами, в которых клиент обладает депозитами и ведет банковские операции, могут применяться специальные налоговые соглашения.

В любом случае, перед открытием депозита необходимо изучить налоговое законодательство своей страны и политику конкретного банка относительно взимания налогов с дохода по депозиту.

Комментарии и отзывы (2)

|

Отзыв от Ивана: Депозиты – это очень выгодный способ сохранения и приумножения своих денежных средств. Я вложил некоторую сумму на депозит в банке, и мои деньги начали приносить мне проценты. Это отличный способ накопить дополнительные средства и обеспечить свое будущее. |

|

Отзыв от Марии: Пользуюсь депозитами уже несколько лет и очень довольна результатами. Банки предлагают разные условия и процентные ставки, поэтому можно выбрать наиболее выгодный вариант. Я рекомендую всем вложить свои сбережения в депозиты и заработать на них дополнительные деньги. |