Аннуитетный платеж и дифференцированный платеж – это два разных способа погашения кредита. Они отличаются друг от друга как по принципу расчета, так и по структуре платежей. Перед тем, как принять решение о выборе платежной схемы, важно понимать, в чем их разница и какие преимущества и недостатки сопряжены с каждым из них.

Аннуитетный платеж представляет собой равные платежи по кредиту на протяжении всего срока его погашения. Он рассчитывается таким образом, чтобы общая сумма платежей была одинаковой на протяжении всего срока. Это значит, что на начальных этапах платежи будут состоять в основном из процентов, а по мере уменьшения задолженности, доля основного долга в платежах будет увеличиваться. Таким образом, аннуитетный платеж позволяет равномерно распределить финансовую нагрузку на все время долгового обязательства.

Дифференцированный платеж представляет собой неравные платежи по кредиту на протяжении всего срока его погашения. В начале срока платежи будут высокими из-за большой доли основного долга, после чего они будут постепенно снижаться. Такая схема погашения удобна для тех, кто желает платить больше в начале срока кредита, чтобы уменьшить общую сумму процентов, которые необходимо будет заплатить за весь срок.

Выбор между аннуитетным и дифференцированным платежами зависит от ваших финансовых возможностей и предпочтений. Аннуитетный платеж предоставляет стабильность и предсказуемость платежей, что может быть удобным для планирования бюджета. Дифференцированный платеж позволяет сэкономить на процентах в долгосрочной перспективе, но требует больших финансовых возможностей в начале срока кредита.

В итоге, выбор платежной схемы зависит от ваших индивидуальных целей и возможностей. Рекомендуется проконсультироваться с финансовым специалистом, чтобы подобрать наиболее подходящую платежную схему для вас.

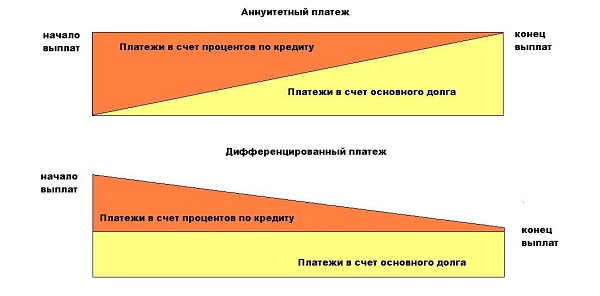

Аннуитетный и дифференцированный платежи – разница

Аннуитетный и дифференцированный платежи представляют собой разные способы погашения кредита, и каждый из них имеет свои особенности.

Аннуитетный платеж – это регулярный фиксированный платеж, который состоит из двух компонентов: основной долг и проценты по кредиту. Он рассчитывается таким образом, чтобы оставшаяся сумма задолженности с каждым платежом уменьшалась на одну и ту же величину. При аннуитетном платеже общая сумма выплат в течение всего срока кредита остается неизменной. Изначально проценты составляют большую часть платежа, а основной долг с каждым платежом увеличивается. С течением времени изменяется пропорция между процентами и основным долгом в составе платежа.

В отличие от аннуитетного платежа, дифференцированный платеж состоит только из основного долга. Проценты расчитываются от оставшейся суммы задолженности и добавляются к ежемесячному платежу. При этом, сумма ежемесячного платежа постоянна, а срок погашения кредита уменьшается по мере уменьшения суммы задолженности. Изначально ежемесячный платеж включает в себя болшую сумму процентов, но по мере уменьшения основного долга их сумма уменьшается.

При выборе между аннуитетным и дифференцированным платежами необходимо учитывать свои финансовые возможности и предпочтения. Аннуитетный платеж позволяет распределить платежи равномерно на протяжении всего срока кредита, что удобно для планирования бюджета. Дифференцированный платеж, в свою очередь, позволяет сэкономить на общей сумме выплат, так как при его использовании происходит быстрое уменьшение суммы задолженности и, как следствие, снижение общих процентных платежей.

Итак, разница между аннуитетным и дифференцированным платежами заключается в способе расчета платежей и изменении пропорции между основным долгом и процентами в составе платежей. Каждый из них имеет свои плюсы и минусы, поэтому выбор зависит от индивидуальных предпочтений и финансовых возможностей заемщика.

Расчёт аннуитетного платежа по формуле на калькуляторе

Расчёт аннуитетного платежа:

- Запишите основную сумму займа (принципальную задолженность).

- Определите годовую ставку процента по кредиту.

- Разделите годовую ставку на 12, чтобы получить месячную процентную ставку.

- Используйте формулу: А = С x (i(1+i)^n)/((1+i)^n-1), где А – аннуитетный платеж, С – основная сумма займа, i – месячная процентная ставка, n – количество месяцев.

Используя калькулятор, можно быстро и удобно произвести расчёт аннуитетного платежа. Просто введите основную сумму займа, годовую процентную ставку и срок займа в месяцах, и калькулятор автоматически выдаст необходимую сумму аннуитетного платежа. Это позволяет более точно планировать свой бюджет и заранее знать, сколько нужно будет выплачивать каждый месяц.

Какая часть аннуитетного платежа является процентами, а какая уменьшает долг

Часть платежа, которая является процентами, рассчитывается на основе оставшейся задолженности по кредиту и процентной ставки. Каждый месяц или периодический интервал время аккумулирует проценты на существующий долг. Таким образом, с каждым платежом сумма процентов будет постепенно уменьшаться, поскольку долг уменьшается.

Оставшаяся часть аннуитетного платежа уменьшает долг. Эта сумма рассчитывается путем вычитания процентной части из общей суммы платежа. Чем больше вы платите, тем больше часть, уменьшающая долг, составит. В конце срока кредита, эта часть платежа становится все больше, так как долг постепенно сокращается.

Выбор между аннуитетным и дифференцированным платежами зависит от ваших финансовых возможностей и конкретных целей. Аннуитетные платежи могут быть удобными, так как они равномерны и позволяют более простое планирование бюджета. Однако, дифференцированные платежи могут быть более выгодными в долгосрочной перспективе, так как позволяют быстрее уменьшить долг и уменьшить сумму процентов.

Основные минусы аннуитетного платежа

Аннуитетный платеж, несомненно, имеет свои преимущества, однако у него также есть и некоторые минусы:

1. Переплата в сравнении с дифференцированным платежом: Одним из главных недостатков аннуитетного платежа является то, что в итоге клиент может заплатить больше, чем при выборе дифференцированного платежа. В начале срока кредита основная часть платежа состоит из процентов, и клиент платит постоянную сумму, даже если процентная ставка снижается.

2. Ограничения в случае досрочного погашения: При досрочном погашении кредита клиенты, пользовавшиеся аннуитетным платежом, могут столкнуться с некоторыми ограничениями. Например, банк может требовать дополнительных средств за неиспользованные проценты, что может повысить общую стоимость кредита.

3. Уплата большей суммы в начале периода: В аннуитетном платеже клиенты выплачивают больше суммы процентов в начале срока кредита, что может оказаться финансовым бременем для некоторых заемщиков. Это может сказаться на ликвидности и финансовой состоятельности клиента.

Однако несмотря на эти минусы, аннуитетный платеж все еще пользуется большой популярностью из-за своей простоты и предсказуемости ежемесячных выплат. В конечном счете, выбор между аннуитетным и дифференцированным платежом зависит от индивидуальных финансовых потребностей и возможностей каждого клиента.

Плюсы аннуитета

Аннуитетный платеж имеет несколько преимуществ по сравнению с дифференцированным платежом:

|

1. Постоянный платеж Аннуитетный платеж остается постоянным на протяжении всего срока кредита. Это позволяет планировать бюджет и заранее знать сумму, которую необходимо будет выплачивать каждый месяц. |

|

2. Удобство Аннуитетный платеж проще и удобнее для большинства заемщиков. Не нужно каждый раз пересчитывать сумму платежа, так как она остается неизменной. |

|

3. Уровень быстрее снижается С аннуитетным платежом уровень долга снижается быстрее, поскольку большая часть процентов выплачивается в начале периода кредита, а основная сумма долга распределяется на все платежи равномерно. |

|

4. Инвестиция Расчет аннуитетного платежа основывается на применении метода дисконтирования денежных потоков. Очень похожий принцип используется в инвестициях, что позволяет сказать, что аннуитет – это также форма инвестиции. |

Комментарии и отзывы (1)

Мария:

Я очень довольна выбором аннуитетного платежа! Он позволяет мне оплачивать ипотеку в фиксированном размере каждый месяц, что помогает лучше планировать свои расходы. И самое главное, с каждым месяцем часть платежа, идущая на погашение основного долга, увеличивается, а процентная составляющая уменьшается. Таким образом, я постепенно снижаю задолженность перед банком и экономлю на процентах. Рекомендую аннуитетный платеж всем, кто хочет предсказуемость и выгодность в погашении кредита!