Активы компании – это любое имущество, которое принадлежит ей и может принести пользу в будущем. Они могут включать в себя деньги, недвижимость, машину, интеллектуальную собственность и другие элементы, которые являются результатом деятельности компании или которые могут быть использованы для достижения бизнес-целей.

При анализе активов обычно обращают внимание на их структуру и соотношение. Например, если большая часть активов компании состоит из недвижимости, это может указывать на устаревшую модель бизнеса. С другой стороны, если компания вкладывает значительные средства в инновационные технологии и исследования, это может свидетельствовать о ее ориентированности на будущее и потенциале для инноваций и развития.

- Активы – это имущество, способное приносить прибыль

- Нематериальные активы

- Оборотные и внеоборотные активы

- Оборотные активы

- Внеоборотные активы

- Состав внеоборотных активов фирмы

- Состав оборотных активов компании

- Чистые активы – это основной показатель эффективности

- Рентабельность активов

- Комментарии и отзывы (1)

Активы – это имущество, способное приносить прибыль

Основная задача активов – генерация долгосрочной и краткосрочной прибыли для компании. Они могут приносить доход как прямым образом (в случае сдаваемой в аренду недвижимости, например), так и косвенно, привлекая клиентов, создавая благоприятную репутацию компании и развивая инновации.

Активы также служат индикатором эффективности компании. Определенные виды активов могут свидетельствовать о закономерностях в деятельности организации и указывать на ее успех или неуспех. Например, высокий уровень денежных активов может указывать на финансовую устойчивость и ликвидность компании, а рост нематериальных активов может сигнализировать о развитии инноваций и конкурентоспособности.

Оценка активов и их составление в бухгалтерии являются важной задачей для финансового менеджмента компании. Это позволяет определить стоимость компании, ее кредитоспособность, а также принять решения о дальнейшем инвестировании и расходовании финансовых средств.

В целом, активы компании являются важным элементом ее финансовой структуры и играют ключевую роль в ее успешной деятельности и развитии.

Нематериальные активы

Нематериальные активы представляют собой ресурсы компании, которые не имеют физической формы и не могут быть касательно измерены. В отличие от материальных активов, таких как оборудование или недвижимость, нематериальные активы включают в себя интеллектуальную собственность, права на торговую марку, авторские права, патенты, лицензии, бренды и ноу-хау.

Нематериальные активы являются важным элементом эффективности компании и способствуют ее конкурентоспособности. Например, наличие сильного бренда повышает стоимость компании и уровень доверия клиентов. Патенты и авторские права обеспечивают защиту инноваций и уникальных разработок, что позволяет компании сохранять конкурентные преимущества.

Оценка нематериальных активов может быть сложной задачей, так как их стоимость не всегда очевидна. Однако, они могут быть включены в бухгалтерские отчеты компании или оценены экспертами. Нематериальные активы также могут быть приобретены, проданы или переданы в долгосрочную аренду.

Нематериальные активы являются ключевым фактором успеха многих компаний, особенно в инновационных и технологических отраслях. Такие активы могут быть источником высокой добавленной стоимости и обеспечивать компании устойчивое конкурентное преимущество.

Однако, нематериальные активы также могут быть риском для компании. Интеллектуальная собственность может быть украдена или использована конкурентом без разрешения. Поэтому важно защищать эти активы путем регистрации патентов или авторских прав, а также заключать соглашения о неразглашении or. Регулярный аудит и мониторинг активов также помогают предотвратить потерю или утрату нематериальных активов.

Понимание и учет нематериальных активов позволяют компании эффективно управлять своими ресурсами и строить на них устойчивые конкурентные преимущества. Однако стоит помнить, что активы могут подвергаться деградации или устареванию, поэтому важно регулярно пересматривать и обновлять их.

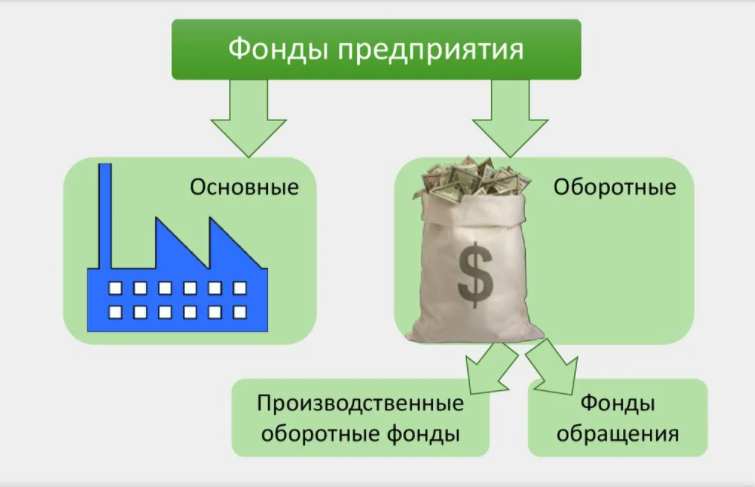

Оборотные и внеоборотные активы

Активы представляют собой все имущество компании, которое используется для ее деятельности и создания стоимости. Они могут быть разделены на две категории: оборотные и внеоборотные активы.

Оборотные активы — это активы, которые могут быть легко преобразованы в наличные средства в течение короткого времени, обычно в течение одного года или операционного цикла компании. Они включают денежные средства, краткосрочные инвестиции, дебиторскую задолженность, товары на складе и предоплату поставщикам. Оборотные активы относятся к активам, которые используются для поддержания текущих операций компании и обеспечивают текущую ликвидность.

Внеоборотные активы — это активы, которые не могут быть легко преобразованы в наличные средства в краткосрочной перспективе. Они имеют более длительный срок службы и включают недвижимость, оборудование, нематериальные активы, такие как патенты и лицензии, и инвестиции в долгосрочные ценные бумаги. Внеоборотные активы способствуют долгосрочной стабильности и росту компании, предоставляют ей конкурентное преимущество и формируют ее основу для дополнительного создания стоимости.

| Оборотные активы | Внеоборотные активы |

|---|---|

| Денежные средства | Недвижимость |

| Краткосрочные инвестиции | Оборудование |

| Дебиторская задолженность | Нематериальные активы |

| Товары на складе | Патенты и лицензии |

| Предоплата поставщикам | Инвестиции в долгосрочные ценные бумаги |

Оборотные активы

Оборотные активы представляют собой активы компании, которые приносят доход или используются в течение короткого срока, обычно менее года. Они включают в себя такие активы, как запасы, дебиторская задолженность, наличные средства и другие средства, которые могут быть легко конвертированы в денежные средства в течение короткого периода времени.

Оборотные активы играют важную роль в оценке финансового состояния компании и ее эффективности. Частота оборота оборотных активов помогает определить эффективность использования этих активов компанией. Высокая скорость оборота оборотных активов указывает на то, что компания активно использует свои ресурсы и способна генерировать прибыль. Низкая скорость оборота оборотных активов может свидетельствовать о проблемах в управлении активами и о неэффективном использовании ресурсов компанией.

Оборотные активы также важны для определения ликвидности компании. Чем больше оборотных активов у компании, тем более ликвидные он будет считаться. Ликвидные активы могут быть легко проданы или конвертированы в денежные средства без значительных потерь. Большой объем оборотных активов помогает компании лучше управлять своими обязательствами и покрывать свои операционные расходы.

Оценка оборотных активов компании требует учета не только их величины, но и времени их оборачиваемости и структуры активов. Для компании важно стремиться к оптимальному балансу между оборотом оборотных активов и их структурой, чтобы обеспечить эффективное использование ресурсов и достижение финансовых целей.

Внеоборотные активы

Внеоборотные активы представляют собой долгосрочные активы, участие в которых компания планирует сохранить в течение длительного времени, не ориентируясь на их продажу или обмен. Эти активы могут включать в себя такие объекты, как земельные участки, здания, оборудование, интеллектуальная собственность, а также прочие объекты, которые используются для осуществления основной деятельности компании.

Одним из основных преимуществ внеоборотных активов является их долгосрочный характер. Компания может использовать эти активы в течение многих лет, что позволяет планировать и реализовывать долгосрочные стратегии развития и расширения бизнеса.

Внеоборотные активы также влияют на финансовые показатели компании и могут служить индикатором ее эффективности. Например, высокая стоимость внеоборотных активов может свидетельствовать о качестве и стабильности бизнеса, а также способности компании обеспечивать постоянный доход.

Оценка стоимости внеоборотных активов является важной частью финансового анализа компании. Для этого используются различные методы, такие как стоимостной подход, рыночный подход и доходный подход. Оценка стоимости активов помогает определить их реальную стоимость и потенциальную прибыльность.

Управление внеоборотными активами также требует особого внимания со стороны компании. Необходимо постоянно отслеживать состояние активов, проводить регулярное техническое обслуживание и ремонт, а также прогнозировать потребность в обновлении и модернизации активов.

| Тип актива | Примеры активов |

|---|---|

| Недвижимость | Здания, помещения, земельные участки |

| Оборудование | Станки, машины, инструменты |

| Транспортные средства | Автомобили, грузовики, самолеты |

| Интеллектуальная собственность | Патенты, товарные знаки, авторские права |

| Другие активы | Лицензии, франшизы, концессии |

Состав внеоборотных активов фирмы

Состав внеоборотных активов может включать:

1. Нематериальные активы – это права, лицензии, патенты, товарные знаки, авторские права, технологии, программное обеспечение и другие права интеллектуальной собственности, которые обеспечивают конкурентное преимущество компании.

2. Основные средства – это здания, сооружения, оборудование, машины, транспортные средства, которые используются для производства товаров или предоставления услуг.

3. Финансовые инвестиции – это участие в уставных капиталах других фирм, долгосрочные долговые ценные бумаги, паи в паевых фондах и другие инвестиции, которые обеспечивают долгосрочный доход компании.

4. Долгосрочные займы и кредиты – это ссуды и займы, которые получены компанией на долгосрочной основе. Долгосрочные займы являются источником дополнительного капитала и могут использоваться для финансирования расширения бизнеса, приобретения новых активов или рефинансирования текущих обязательств.

5. Незавершенное строительство – это активы, которые находятся на различных этапах строительства и еще не завершены. Незавершенное строительство является частью активов компании и оценивается с учетом затрат на строительство и ожидаемых будущих доходов от их использования.

Учет и эффективное управление внеоборотными активами компании имеет важное значение для определения ее финансового состояния и способности генерировать прибыль в долгосрочной перспективе.

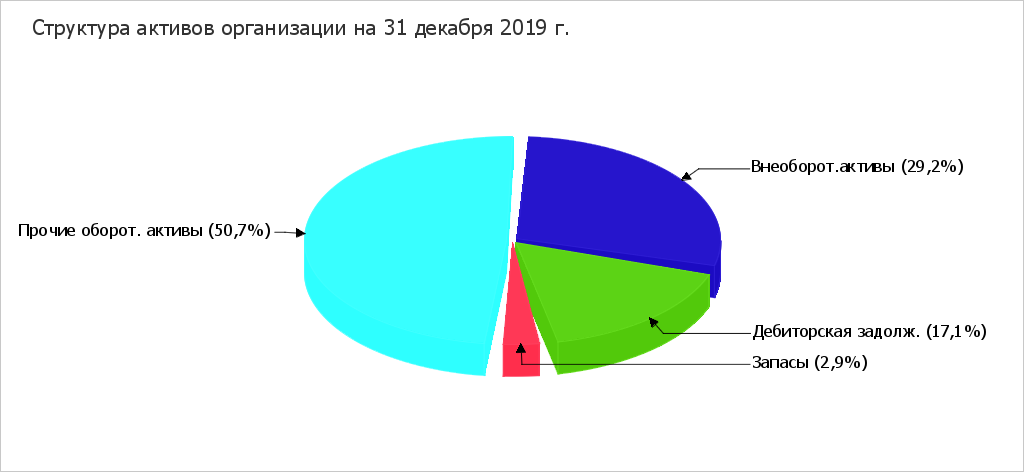

Состав оборотных активов компании

Состав оборотных активов может значительно варьироваться в зависимости от отрасли и конкретной компании, но обычно включает в себя следующие пункты:

| Тип актива | Описание |

|---|---|

| Денежные средства | Включает наличные деньги, депозиты в банке и другие финансовые счета, которые легко доступны и могут быть использованы для платежей и операций. |

| Краткосрочные финансовые инвестиции | Включают акции, облигации и другие финансовые инструменты, которые могут быть легко проданы или конвертированы в деньги в течение одного года. |

| Торговые и прочие дебиторы | Включают суммы, которые должны быть возвращены компании в результате долгов и кредитов, предоставленных другим компаниям или клиентам. |

| Запасы товаров | Включают товары, материалы и другие ресурсы, находящиеся на складе и используемые для производства или продажи товаров. |

| Прочие оборотные активы | Включают различные активы, которые не попадают в предыдущие категории, например, авансы, неоплаченные счета и прочие текущие активы. |

Знание состава оборотных активов компании позволяет оценить ее ликвидность, способность выполнять платежи, а также определить эффективность использования активов.

Чистые активы – это основной показатель эффективности

Чистые активы можно рассчитать по формуле: Чистые активы = Все активы — Обязательства. Данная формула отражает степень обеспеченности компании собственными средствами и ее финансовую независимость.

Чистые активы влияют на различные стороны деятельности компании. Например, показатель чистых активов может быть использован для оценки финансового состояния компании и ее способности удовлетворить финансовые обязательства.

Чистые активы также могут служить индикатором эффективности использования активов компании. Если чистые активы растут, это может говорить о том, что компания успешно добывает прибыль и эффективно управляет своими активами. В то же время, снижение показателя чистых активов может указывать на проблемы в управлении активами и уменьшение капитала компании.

Чистые активы также важны для оценки финансового здоровья компании и ее стабильности на рынке. Высокий показатель чистых активов может свидетельствовать о финансовой устойчивости компании и ее способности выдержать экономические трудности.

В целом, чистые активы играют ключевую роль в оценке эффективности компании. Они позволяют оценить финансовое состояние, эффективность использования активов и стабильность компании на рынке. Поэтому, анализ чистых активов является важной частью финансового анализа и помогает принимать взвешенные решения в управлении компанией.

Рентабельность активов

Рентабельность активов рассчитывается как отношение чистой прибыли компании к её средней стоимости активов за определенный период времени. Этот показатель может указывать на то, насколько эффективна компания в использовании своих активов для генерации дохода.

Высокая рентабельность активов говорит о том, что компания эффективно использует свои ресурсы и активы для создания прибыли. Это может быть связано с высокой производительностью, эффективным использованием ресурсов и низкими расходами. Компания с высокой рентабельностью активов может считаться успешной и конкурентоспособной.

Низкая рентабельность активов может указывать на проблемы в использовании активов компанией. Это может быть связано с низкой производительностью, неэффективным использованием ресурсов или высокими расходами. Компания с низкой рентабельностью активов может испытывать трудности и быть менее конкурентоспособной.

Рентабельность активов является важным показателем для анализа финансового состояния и эффективности компании. Она позволяет определить, как эффективно компания использует свои активы для создания прибыли. Использование этого показателя помогает инвесторам и аналитикам принимать решения о вложении капитала и оценке потенциала роста компании.

Комментарии и отзывы (1)

Пользователь Alex пишет: «Эта статья прекрасно объясняет, что такое активы и как они связаны с эффективностью компании. Теперь я понимаю, что именно нужно изучать, чтобы оценить состояние бизнеса!»